Өсөлтөд бэлтгэж буй эдийн засгийн тоон үзүүлэлтүүд

Өнгөрсөн долоо хоногт макро эдийн засаг болон хөрөнгийн зах зээлд болж өнгөрсөн сонирхолтой үйл явдлууд болон томоохон хөрөнгө оруулагчид хөрөнгөө юунд байршуулж байгаа талаар доорх 3 сэдвийн хүрээнд нийтлэлээ бэлдлээ.

1. АНУ-н үйлдвэрлэлийн салбарын сэргэлт.

2. Мөнгөний нийлүүлэлт ирэх 12 сарын хугацаанд огцом нэмэгдэнэ.

3. АНУ-н эдийн засаг хэзээ сэргэх вэ? .

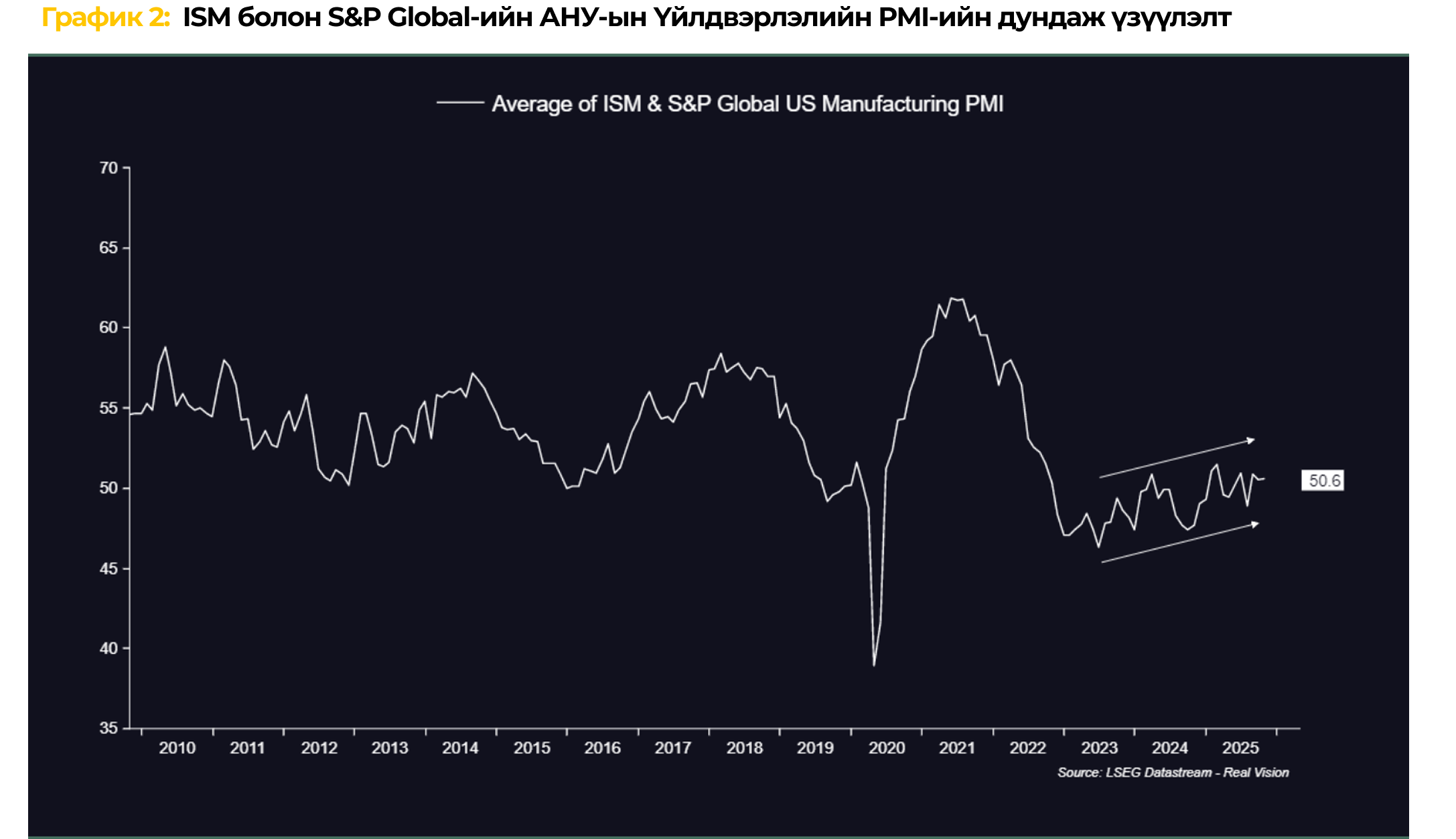

1. АНУ-ын үйлдвэрлэлийн салбар өсөлтийн бүсэд орлоо.

Доорх графикаас харахад 10-р сард энэхүү нийлмэл индексийн үзүүлэлт 50.6-д хүрсэн нь өмнөх сартайгаа харьцуулахад өсөлт үзүүлж, 50 нэгжээс дээш буюу үйлдвэрлэл тэлэлтийн бүсэд орсныг илтгэж байна.Хөрөнгө оруулагчдын хувьд энэ нь үйлдвэрлэлийн салбар доод цэгтээ хүрсэн байж мэдэх ба цаашид сайжрах төлөвтэй гэсэн эерэг дохио юм. PMI-ийн дундаж 50-ийг давж өссөн нь ойрын ирээдүйд үйлдвэрлэлтэй холбоотой корпорацын ашиг орлого тогтворжиж, улмаар үйлдвэрлэл, түүхий эдийн салбарын хувьцаанууд бага багаар сэргэх боломжтойг харуулна. Мөн эдийн засаг сулавтар байгаа энэ үед инфляцын дарамт харьцангуй намжиж, Төв банканд бодлогоо зөөлрүүлэх орон зай гарч ирж байгаа нь өсөлтийн мөчлөгийг дэмжих эерэг нөхцөл болно. Эдийн засаг хүчтэй хямралгүйгээр сэргэх хандлагатай бөгөөд энэ нь хувьцаа болон бусад эрсдэлтэй хөрөнгийн ангилалд эерэг нөлөө үзүүлэх төлөвтэй байна.

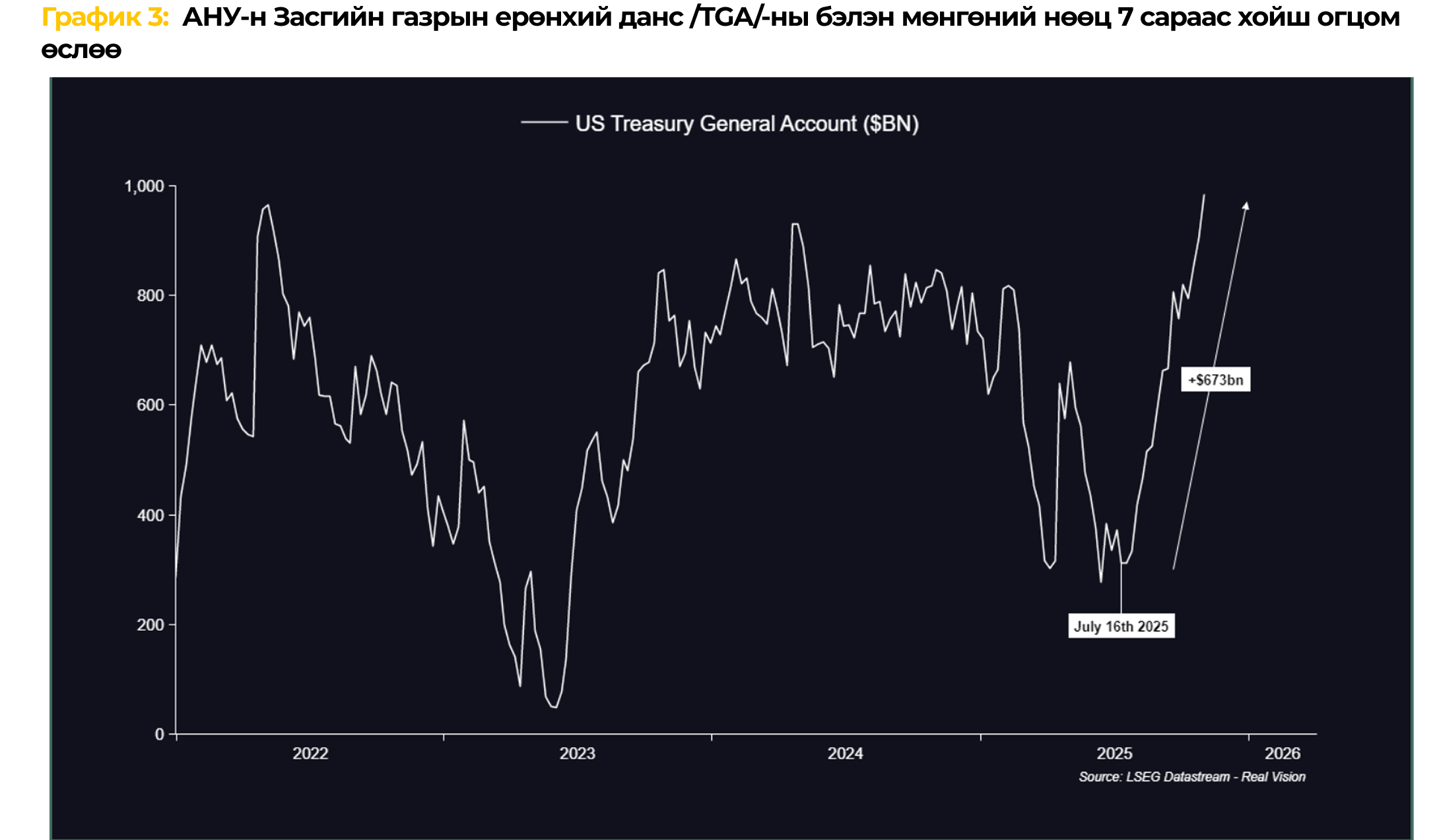

Өнгөрсөн 7–10 дугаар сарын хооронд АНУ-ын Засгийн газрын өрийн таазыг хойшлуулсан болон түр зогсолттой (shutdown) холбоотойгоор татварын орлого зарцуулагдалгүй хуримтлагдаж, хадгалагдсанаар ийм өндөр дүн үүсжээ. Макро эдийн засгийн түвшинд, засгийн газрын ерөнхий дансны бэлэн мөнгө ийм өндөр түвшинд хүрсэн нь санхүүгийн системээс ликвидити-ийг (хөрвөх мөнгийг) сорж, зах зээлд хатуу нөхцөл бий болгосныг илтгэнэ. Энэхүү үзэгдэл нь криптовалютын зах зээлд хүчтэй цохилт өгч, ликвидитиг хамгийн ихээр шаарддаг крипто хөрөнгүүд огцом үнэ унах шалтгаан боллоо.

Хөрөнгө оруулагчдын хувьд энэхүү үзэгдэл нь түр зуурын үзэгдэл гэдгийг ойлгох нь чухал. Энэ их мөнгө эргэн суллагдах үед криптовалют зэрэг хөрвөх чадварт ихээхэн хамааралтай активууд хүчтэй өсөлт хийх боломжтой.

ISM индекс 49.5 гэсэн хүлээлтээс доогуур буюу 48.7 гарсан нь үйлдвэрлэлийн салбар агшилтын бүсэд байгааг илтгэлээ. Гэхдээ дэд индексүүдээс нь харахад сайжрах шинж ажиглагдаж байна: жишээлбэл, шинэ захиалгын хэмжүүр 49.4 хүртэл өсөж, бараа материалтай харьцуулсан шинэ захиалгын харьцаа ч давхар сайжирсан нь нааштай дохио юм. Холбооны нөөцийн сан бодлогын чиглэлээ өөрчилж, хүү бууруулж эхэлбэл бондын өгөөж цаашид буурч, санхүүгийн нөхцөл суларна. Ингэснээр зах зээлд, ялангуяа урт хугацааны хүүгийн мэдрэмтгий салбаруудад сэргэлт ирэх төлөвтэй. Өөрөөр хэлбэл, дээрх графикт дүрслэгдсэн үзүүлэлтүүдийн хослол нь ойрын ирээдүйд мөнгөний бодлого зөөлөрч, санхүүгийн орчин сайжрах боломжтой тул хөрөнгө оруулагчид мөчлөгийн энэ эргэлтийг ашиглах бэлтгэлтэй байх хэрэгтэйг сануулж байна.

2. Дэлхий даяар мөнгөний нийлүүлэлт тэлэх магадлалтай.

2021 онд дэлхийн нийт мөнгөний нийлүүлэлт жилийн 20-30%-ийн өндөр өсөлттэй байсан нь 2022 онд эрс буурч сөрөг өсөлт рүү оржээ. Энэ нь төв банкнуудын хатуу бодлого, мөнгөний таталт (QT), АНУ-ын засгийн газрын ерөнхий данс дахь хуримтлал зэрэгтэй шууд холбоотой. 2023 онд энэхүү индекс дахин сэргэж, оны дунд үе гэхэд жилийн 5-10%-ийн өсөлттэй гарсан боловч сүүлийн саруудад АНУ-ын засгийн газрын ерөнхий данс дахин хуримтлагдсанаар өсөлт нь бага зэрэг саарсан байна.

Тэгвэл дараагийн мөнгөний нийлүүлэлт хаанаас үүсэх вэ?.

1. Төрийн зардал, Засгийн газрын ерөнхий дансны бууралт

• Government shutdown дуусмагц TGA данснаас их хэмжээний төсвийн зарцуулалт хийгдэж, зах зээл рүү шууд мөнгө орж ирнэ.

• Энэ нь “fiscal impulse” буюу төсвийн түлхэц болж, системийн ликвидитийг нэмэгдүүлнэ.

2.Төв банкнуудын бодлого зөөлрөх (policy pivot).

•АНУ-ын Төв банк (Fed) болон Европ, Японы төв банкнууд инфляцын дарамт буурч буй нөхцөлд хүү бууруулах мөчлөг рүү шилжих төлөвтэй байна.

•Энэ нь кредитийн урсгал (credit flow) нэмэгдэж, зах зээлийн мөнгөний нийлүүлэлт өсөхөд хүргэнэ.

3.Бондын зах зээл дэх эргэлтийн өсөлт.

•АНУ болон бусад өндөр хөгжилтэй орнуудын өрийн дахин санхүүжилт (refinancing) нь fresh liquidity гаргана.

•Тэтгэврийн сан, төв банк, институцийн хөрөнгө оруулагчид шинэ бондууд худалдан авахад банкны системд мөнгө орж ирнэ.

4. Хятад ба Азийн мөнгөний дэмжлэг.

• Хятадын Ардын банк (PBoC) мөнгөний нийлүүлэлтийг нэмэгдүүлж, дотоод зах зээлээ дэмжиж байгаа нь бүс нутгийн ликвидитийг тэлж, дэлхийн санхүүгийн системд эерэг нөлөө үзүүлнэ.

3. АНУ-н эдийн засаг хэзээ сэргэх вэ?

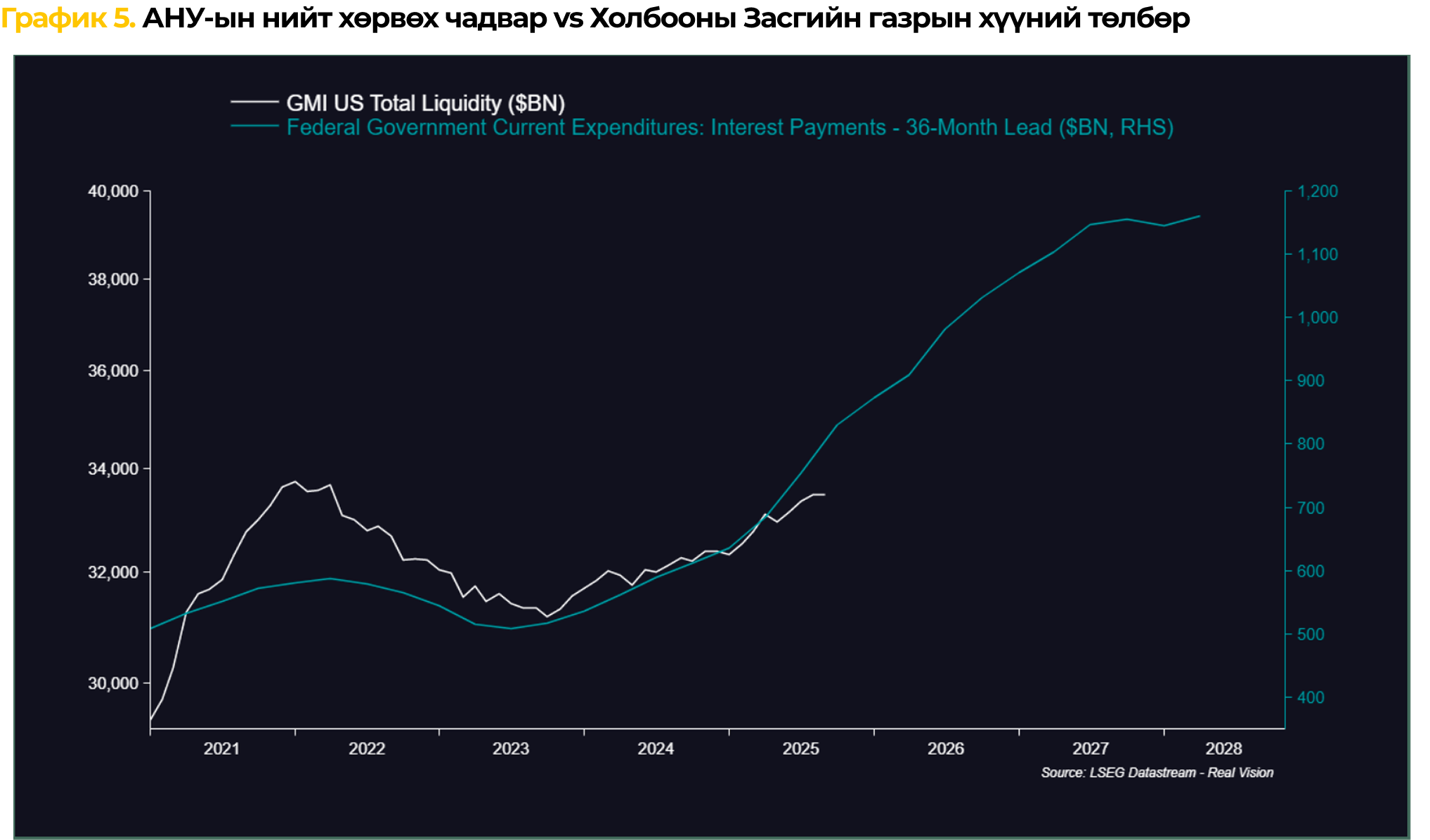

АНУ-ын засгийн газрын өр сүүлийн жилүүдэд огцом нэмэгдсэн явдал юм. Холбооны Засгийн газар их хэмжээний өртэй, дээр нь сүүлийн хоёр жил бодлогын хүү огцом өссөнөөс шалтгаалан засгийн газрын жил тутмын хүүгийн төлбөр түүхэнд байгаагүй өндөр түвшинд хүрч байна. Энэ нөхцөл нь төсвийн алдагдлыг улам өргөжүүлж, улмаар эдийн засагт дарамт болж байгаа юм. АНУ-ын засгийн газрын өрийн хүүгийн дарамт нь ирэх жилүүдэд мөнгөний нийлүүлэлтийг мэдэгдэхүйц нэмэгдүүлэх бодлогын үндэслэлийг бүрдүүлж байна. Хөрөнгө оруулагчид үүнийг харгалзан, инфляцийн эсрэг үнэ цэнээ хадгалдаг хувьцаа, үл хөдлөх хөрөнгө, алт болон биткойн зэрэг хөрөнгө оруулалтаа нэмэгдүүлэх хандлагатай байна.

Тэргүүлэх индикаторууд болох хөрвөх чадварын өсөлт болон санхүүгийн нөхцөл нь бодит эдийн засгийн мөчлөгийн индикатор болох ISM-д ямар хугацааны дараа хэрхэн нөлөөлдгийг харуулж буй бөгөөд түүхэн датанаас үзэхэд, ликвидити-ийн өсөлт нэмэгдэх үед дараагийн хагас жилийн дотор үйлдвэрлэлийн индекс сэргэдэг байна. Санхүүгийн нөхцөл сайжрах үед 9-12 сарын дараа бодит эдийн засгийн идэвхжил өсөлтөд ордог хандлагатай. Иймд 2024 оны сүүлээс 2025 онд ISM индекс эргээд 50-иас дээш гарч өсөлтийн бүсэд орох магадлал өндөр байна. Үүнийг дэмжих нэг шинж тэмдэг нь ам.долларын ханшийн хөдөлгөөн юм. ISM индекс өсөх мөчлөгт ам.доллар сулрах хандлагатай байдаг ба одоо ч 2026 он гэхэд ISM мэдэгдэхүйц өсөх төлөвтэй тул тэр хэрээр ам.доллар дахин унах боломжтой байна. 2025 оны төгсгөлөөс 2026 онд эдийн засгийн өсөлт хүчээ авч, санхүүгийн зах зээлд бухын цикл бүрэн хэмжээгээр ноёлно гэж хүлээгдэж байна. Ликвидити нэмэгдэж, санхүүгийн нөхцөл зөөлөрснөөр компаниудын зээлийн хүртээмж сайжирч, хөрөнгө оруулалт нэмэгдэн, үйлдвэрлэл, хэрэглээ өсөх суурь бүрдэнэ.

Дүгнэлт:

Одоогийн макро эдийн засгийн нөхцөл байдал нь эрсдэлээс хамгаалах бус, боломжийг эрэлхийлэх үе шат руу шилжиж байгааг илтгэж байна. Эдийн засаг тогтворжиж, бодлогын хүүгийн өсөлт саарч, хөрвөх чадвар нэмэгдэж буй нь хөрөнгийн зах зээлд эерэг орчин бүрдүүлж байна. Иймд хөрөнгө оруулагчид стратегиа огцом өөрчлөх бус, өсөлтийн мөчлөгт тохирсон уян хатан хөрөнгө хуваарилалт хийх нь зүйтэй. Ялангуяа технологи, инновац төвтэй өсөлтийн хувьцаа, бонд, түүхий эд зэрэг хөрөнгийн ангиллуудыг түлхүү анхаарах хэрэгтэй. Бодлогын хүү буурах хүлээлт бий болсон тул бондын үнэ өсөх, урт хугацааны өгөөж таатай байх төлөвтэй. Ийм үед хөрөнгө оруулалтын гол зарчим нь зах зээлийн богино хугацааны савлагаанд бус, үндсэн суурь нөхцөлд тулгуурлан шийдвэр гаргах нь чухал юм.