Бодлогын хүү дахин буурах уу?

Өнгөрсөн долоо хоногт макро эдийн засаг болон хөрөнгийн зах зээлд болж өнгөрсөн сонирхолтой үйл явдлуудын талаар доорх 3 сэдвийн хүрээнд нийтлэлээ бэлдлээ.

1. Бодлогын хүүгийн таамаглал

2. АНУ-ын бодлогын хүү буурсан нь Евро өсөхөд хүчтэй нөлөө үзүүлж байна.

3. Зах зээлийн мөнгөн урсгал.

1. Бодлогын хүүгийн таамаглал

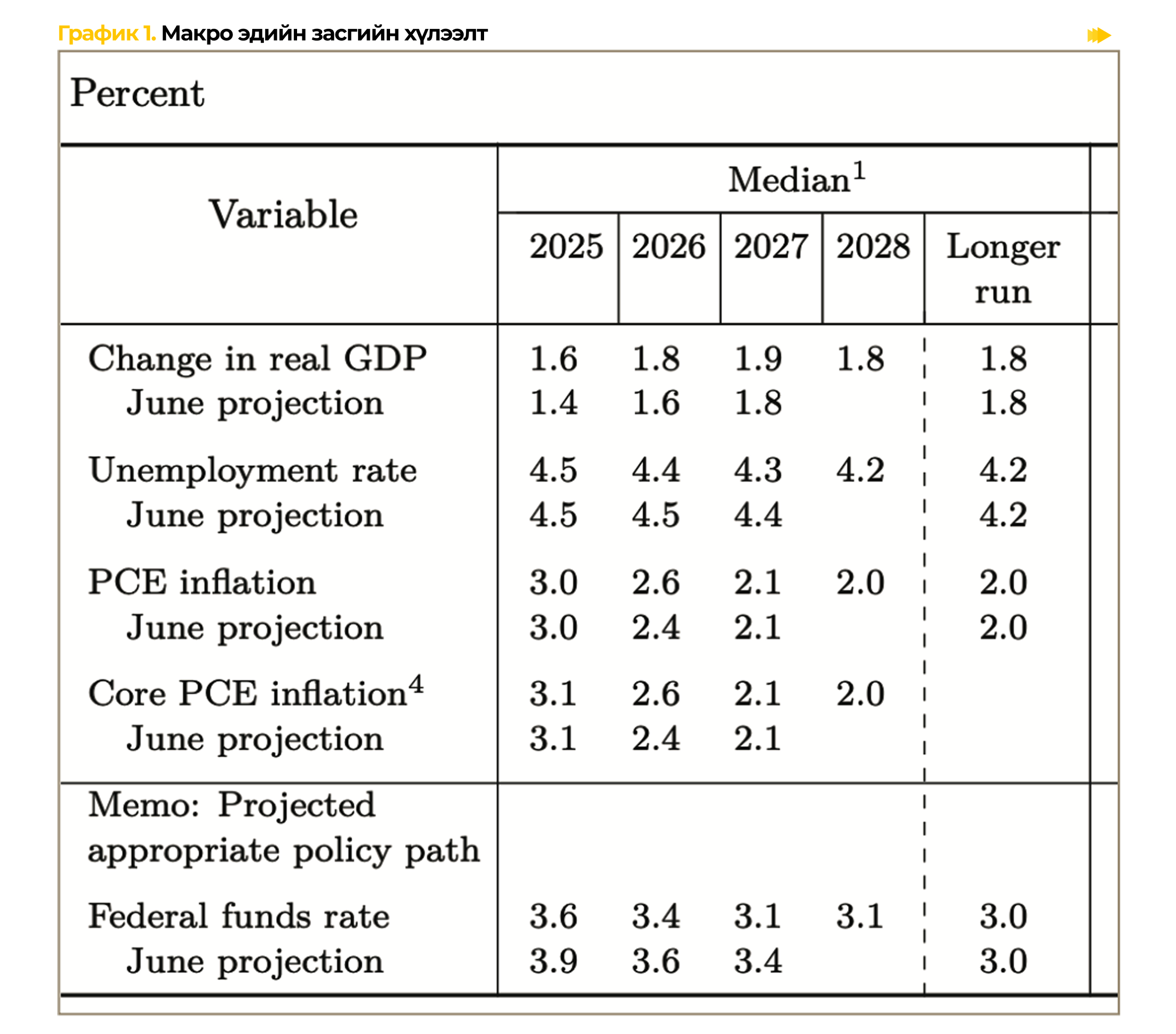

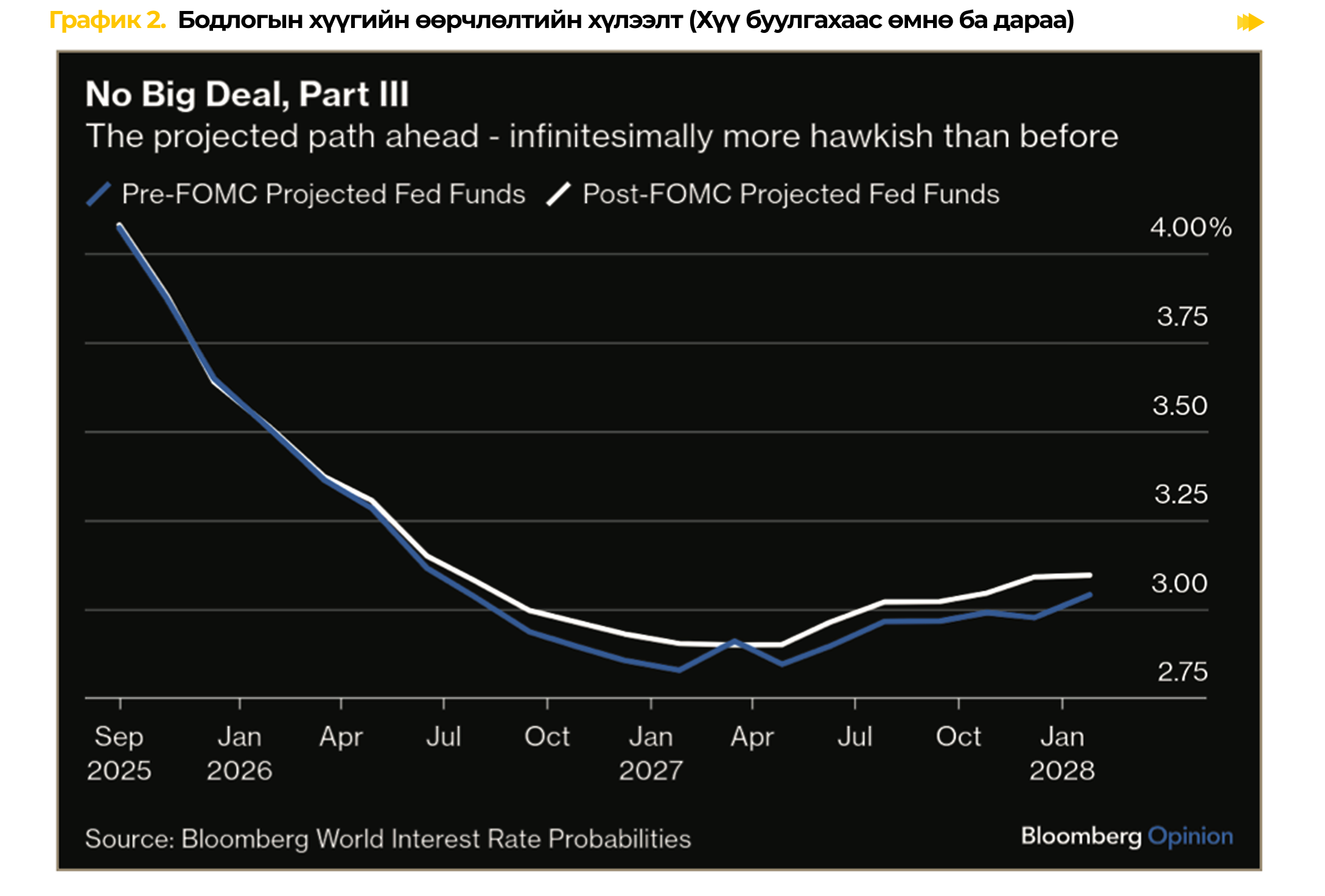

Өнгөрсөн 7 хоногт буюу 9 сарын 17-нд АНУ-ын бодлогын хүү 25 нэгжээр буурч 4.5-аас 4.25 болсон нь 2025 онд анх удаа бодлогын хүү бууруулсан тохиолдол байв. Шинжээчдийн үзэж буйгаар 2026 он гарахаас өмнө 3 удаа Холбооны Нөөцийн Сан хуралдаж, АНУ-ын бодлогын хүүгийн талаар шийдвэр танилцуулах бөгөөд 2 удаа бодлогын хүүг дахин буулгах шийдвэр гаргана гэж таамаглаж байна. Зарим Холбооны Нөөцийн Сангийн гишүүд, ялангуяа Миран, жилийн эцэс гэхэд бодлогын хүүг 150 нэгжээр буюу 1.5%-иар бууруулах санал өгсөн. Ийнхүү бодлогын хүү буурснаар макро эдийн засгийн хүлээлтүүд ч мөн дараах байдлаар өөрчлөгдсөн байна.

2. АНУ-ын бодлогын хүү буурсан нь Евро өсөхөд хүчтэй нөлөө үзүүлr байна.

Еврог дэмжих хүчин зүйлс:

• АНУ-ын Төв банк бодит хүүгээ бууруулах чиглэлтэй бөгөөд энэ нь долларын өгөөжийг сулруулж, еврогийн ханшийг өсгөдөг.

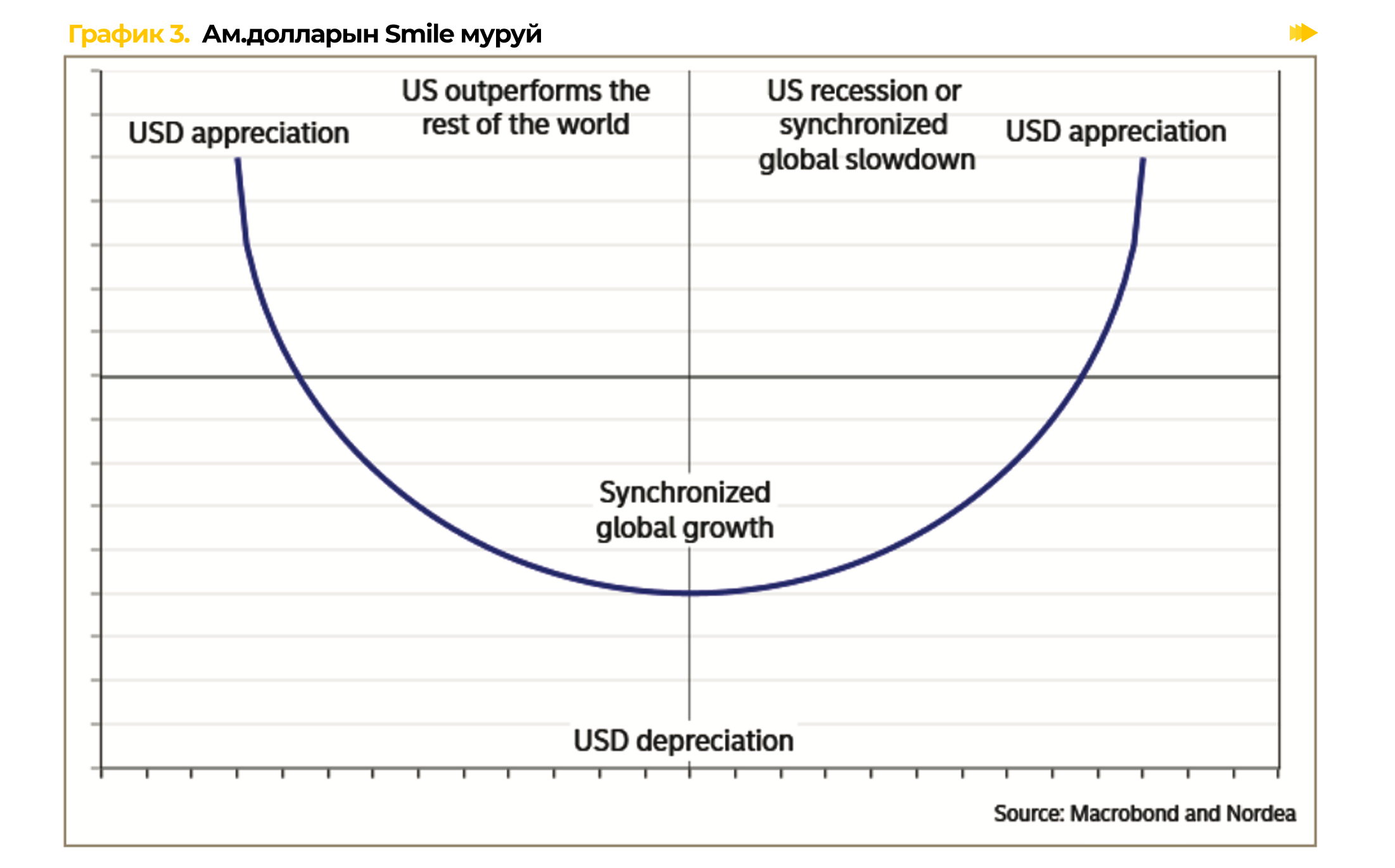

• Европын эдийн засаг АНУ-аас илүү хурдтай өсөж байна. USD Smile загварын дагуу дэлхийн өсөлт тогтвортой үед доллар сулрах хандлагатай байдаг.

• АНУ-ын гадаад худалдаа, дипломат маргаан дахин нэмэгдэж, долларт итгэх итгэлийг бууруулж байна.

Еврог сулрах эрсдэлүүд:

• Долларын эсрэг байршуулалт аль хэдийн нэмэгдсэн тул богино хугацаанд доллар эргэн өсөх боломжтой.

• Францын улс төрийн эрсдэл еврогийн сэтгэл зүйг дарамталж болзошгүй.

• Хедж хийсэн хөрөнгийн хэмжээ өндөр байгаа тул евро руу шинэ хөрвөлт хязгаарлагдмал.

Макро нөхцөл, Европын өсөлт, АНУ-ын зөөлөн мөнгөний бодлого зэрэг нь EUR/USD өсөлтийг дэмжиж байна. Богино хугацааны хэлбэлзэл байж болох ч Q4-д еврогийн өсөлт, эрсдэлт хөрөнгө, крипто бүгдэд эерэг орчин бүрдэх төлөвтэй.

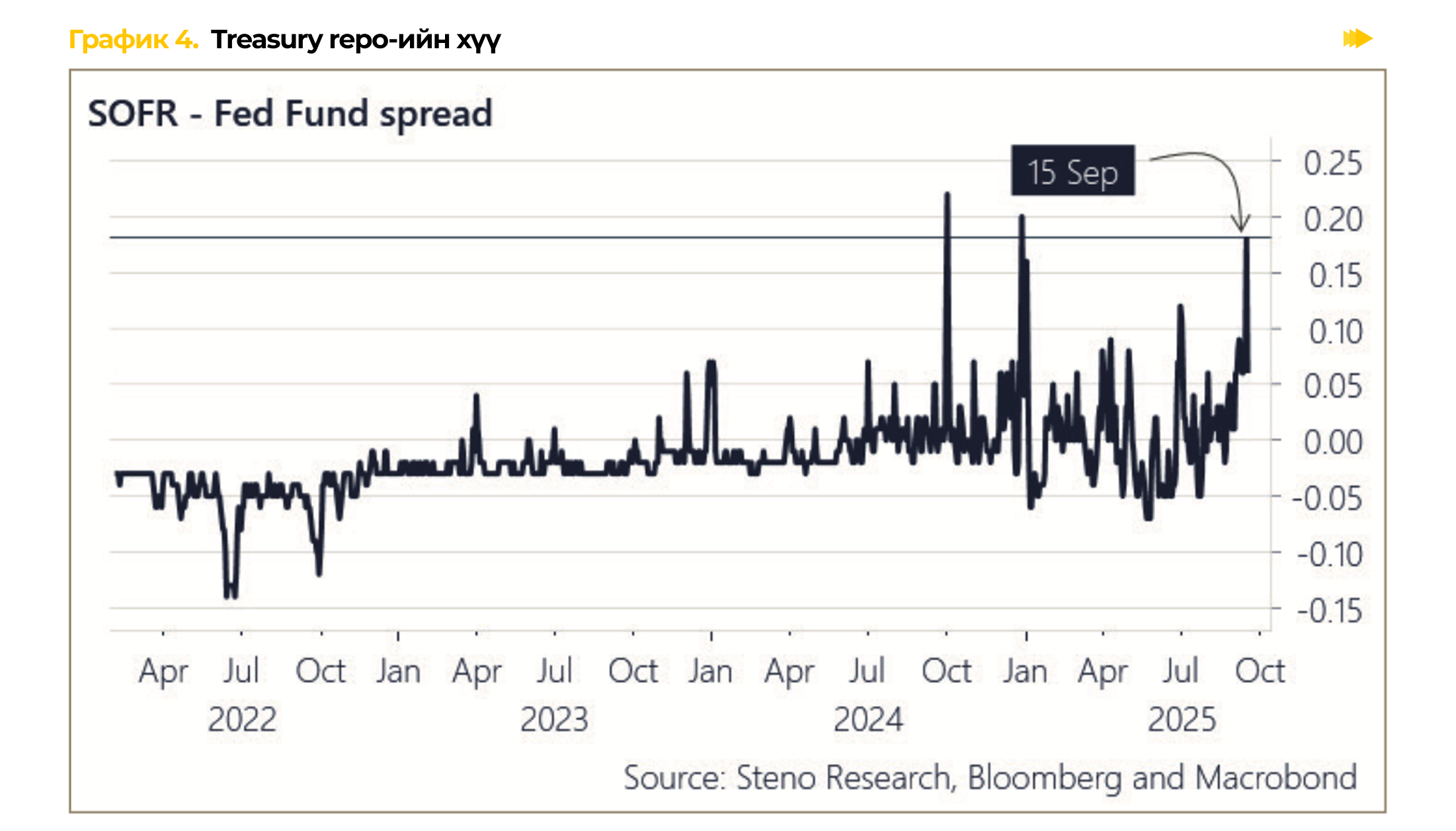

3. Зах зээлийн мөнгөн урсгал.

SOFR (Secured Overnight Financing Rate) буюу Treasury repo-ийн хүү 9-р сарын татварын улиралд огцом өссөн. Энэ нь банкны системээс бэлэн мөнгө түр зуур гарах, зээлдүүлэх нөөц хомсдох шалтгааныг бий болгож байна. SOFR ихсэх нь баталгаатай санхүүжилт үнэтэй болж байгааг харуулдаг ба энэ нь зах зээлийн мөнгөн урсгал бага байгаагийн дохио. Гэсэн ч энэ нь улирлын чанартай үзэгдэл бөгөөд ихэвчлэн богино хугацаанд буцаж хэвийн болдог.

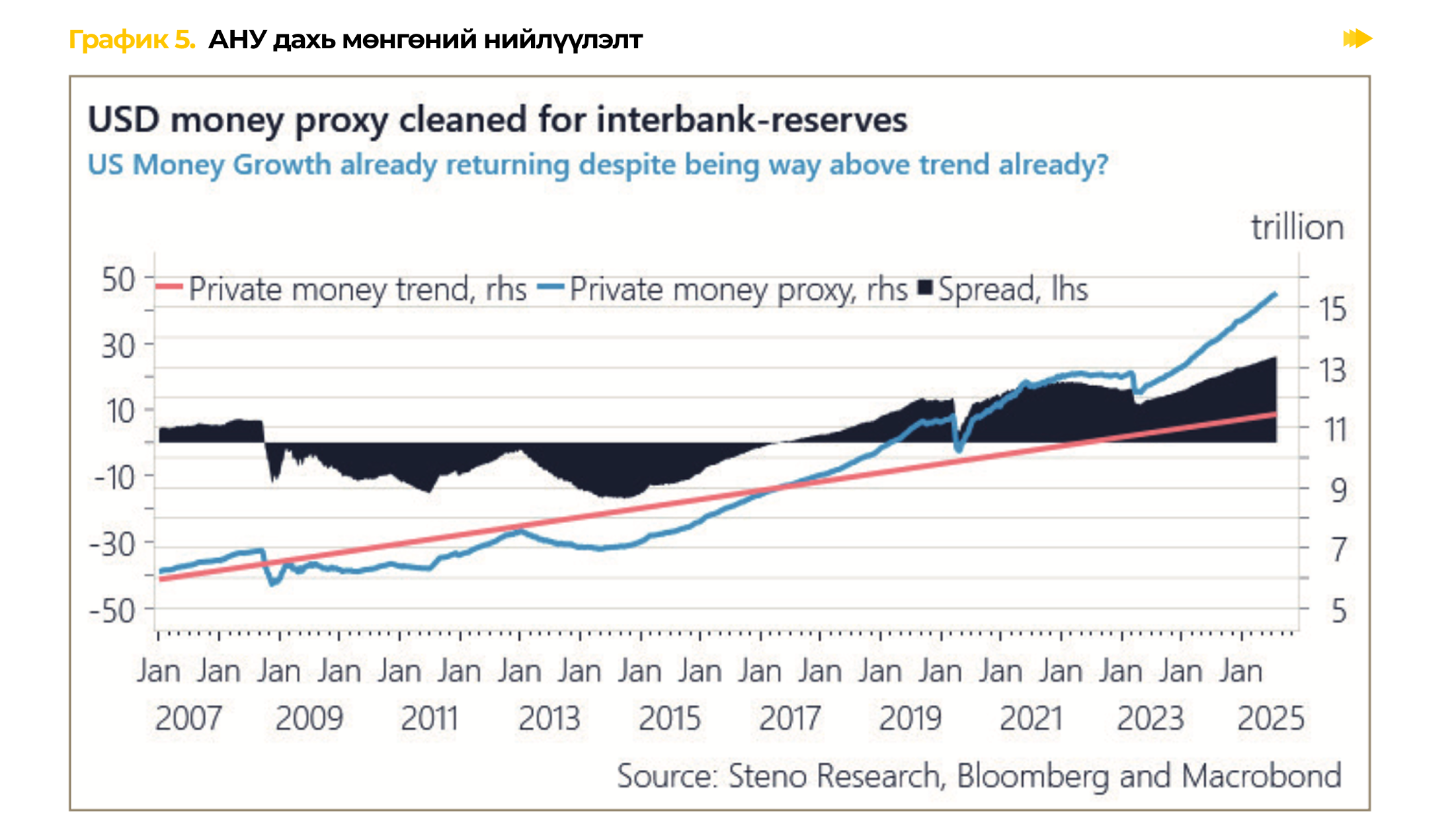

Одоогийн эдийн засгийн нөхцөл байдалд ам.долларын хөрвөх чадварын өсөлтийг төв банк биш, харин банкнуудын зээл олголт удирдаж байна. ХНС (Холбооны Нөөцийн Сан) болон ECB(Европын Төв Банк)-ийн балансын өсөлт багассан ч банкнуудын зээл олголт, хөрөнгө оруулалт нэмэгдэж байгаа нь хөрөнгийн зах зээл болон эдийн засгийг дэмжиж байна.

Хэдийгээр төв банкнаас зах зээл рүү нийлүүлж байгаа мөнгөн урсгал бага байгаа мэт харагдаж байгаа ч банкнуудын зээл олголт хүчтэй байгаа учир хөрөнгийн зах зээл өсөлтөө хадгалж байгаа. Тиймээс зах зээлийн мөнгөн урсгал багассан гэх айдас хэтрүүлэг байж болох ба энэ нь богино хугацааны савлагаа төдий.

Дүгнэлт:

АНУ-ын Төв банк бодлогын хүүг үе шаттайгаар бууруулах төлөвтэй байгаа нь долларын өгөөжийг сулруулж, евро өсөх орчныг бүрдүүлж байна. Европын эдийн засгийн сэргэлт илүү хурдтай байгаа тул USD Smile загварын дагуу доллар дунд хугацаанд сулрах магадлал өндөр. Хэдийгээр богино хугацаанд татварын улирал, ам.долларын хөрвөх чадвар муудах, хэлбэлзэл үүсэж болох ч банкнуудын зээл олголт хүчтэй байгаа нь зах зээлийг дэмжиж, хөрөнгийн зах зээл, крипто болон эрсдэлт хөрөнгийн өсөлтөд эерэг нөлөө үзүүлж байна.

Улс төрийн хүчин зүйлс, ялангуяа Трампын ХНС-д үзүүлэх нөлөө хүүг илүү түргэн бууруулахад хүргэх төлөвтэй байгаа нь эдийн засгийн өсөлтийг дэмжиж, USD сулрах эрсдэлийг улам нэмэгдүүлж байна.