Хөрөнгийн зах зээлийн 9-р сарын гүйцэтгэл

Өнгөрсөн долоо хоногт макро эдийн засаг болон хөрөнгийн зах зээлд болж өнгөрсөн сонирхолтой үйл явдлуудын талаар доорх 3 сэдвийн хүрээнд нийтлэлээ бэлдлээ.

1. АНУ-ын улс төрийн драма.

2. Европын эдийн засгийн сэргэлт.

3. Азийн эдийн засгаас онцлох үзүүлэлтүүд.

1. АНУ-ын улс төрийн драма.

2025 оны 9 сард АНУ-ын хөрөнгийн зах зээл өмнөх жилүүдтэй харьцуулахад өсөлттэй байлаа. Холбооны Нөөцийн Сан(ХНС)-аас бодлогын хүүг 2025 онд анх удаа бууруулсан явдал байв. Энэ алхам нь эдийн засгийн өсөлтийг дэмжиж, хөрөнгө оруулагчдад эерэг дохио өгсөн.

ХНС бол АНУ-ын мөнгөний бодлогыг хэрэгжүүлдэг, засгийн газраас үл хамааралтай бие даасан байгууллага бөгөөд нийт долоон гишүүнээс бүрддэг. Гэвч тэдний бүрэлдэхүүн улс төр, эдийн засгийн орчинтой салшгүй холбоотой учраас томилгоо, огцролт бүр зах зээлд тодорхой дохио өгдөг.

Гишүүдийн нэг нь Адриана Каглер байсан бөгөөд тэрээр 2023 оны 9 сард ХНС-ийн гишүүнээр томилогдсон, бүрэн эрхт хугацаа нь 2026 оны 1 сарын 31-нд дуусах байсан ч өнгөрсөн сард өөрийн суудлаа хүлээлгэн өгөв. Бүрэн эрхт хугацаагаа эрт дуусгасан нь одоогоор тодорхойгүй байгаа бөгөөд түүний оронд өмнө нь ерөнхийлөгч Доналд Трампын эдийн засгийн зөвлөх байсан Степен Миран томилогдсон бөгөөд 2026 оны 1 сарын 31 хүртэл ХНС-ийн гишүүнээр ажиллах юм. Тэрээр энэ онд буюу 2025 онд бодлогын хүү 1.5%-иар буурах боломжтой хэмээн мэдэгдсэн. Шинжээчид энэ мэдэгдлийг Трампын бодлогын чиглэл ХНС-д нөлөөлж эхэлсний илрэл хэмээн тайлбарлаж байна.

ХНС-ийн өөр нэг гишүүн болох Лиза Күүк 2025 оны 8-р сард ипотекийн баримт бичгийн зөрчилтэй холбоотойгоор шүүхэд дуудагдсан. Үүний дараа Доналд Трамп түүнийг албан тушаалаас нь огцруулах хүсэлтэй байгаагаа илэрхийлсэн. Хэдий ХНС нь бие даасан байгууллага ч хууль ёсоор гишүүдийг “ур чадваргүй байдал” эсвэл “ёс суртахууны ноцтой зөрчил”-өөс үүдэн огцруулах боломжтой. Гэвч уг хэрэг нь Күүкийг ХНС-д томилогдохоос өмнө гарсан тул шүүх эцсийн шийдвэрээ хараахан гаргаагүй байна.

Хэрэв Лиза Күүк огцорвол ХНС-ийн бие даасан байдлын тухай маргаан хурцдаж, улс төрийн нөлөө, ялангуяа Трампын талын нөлөөлөл илүү нэмэгдэж, урт хугацаанд зах зээл илүү тогтворгүй гэж шинжээчид болгоомжилж байна.

2. Европын эдийн засгийн сэргэлт.

2025 оны 9-р сарын 26–27-нд болсон НАТО-гийн дээд хэмжээний уулзалтаар гишүүн орнууд батлан хамгаалахын зардлаа ДНБ-ий 2%-иас дээш түвшинд хадгалах амлалтаа дахин баталгаажуулсан. Энэ шийдвэр нь батлан хамгаалахын салбарын хувьцаанд хүчтэй эерэг нөлөө үзүүлж, тухайн салбарын хувьцааны ханш өсөхөд хүргэв. Мөн орнууд Украинд үзүүлэх цэргийн болон эдийн засгийн тусламжаа үргэлжлүүлэхээ мэдэгдэж, АНУ-тай стратегийн хамтын ажиллагаагаа улам бататгав.

Гэвч АНУ–Европын харилцаа бүрэн тогтвортой бус байна. Доналд Трампын тал тодорхой импортын бараанд(эм, хүнд даацын машин, гэр ахуйн тавилга гэх мэт) 100%-ийн тариф ногдуулснаар Европ хариу арга хэмжээ авахгүй, харин Хятад болон Энэтхэгт нэмэлт импортын тариф тогтоохоос татгалзах(0%-ийн тариф) шийдвэрээ ил тод зарласан. Энэ нь геополитикийн тодорхой бус байдлыг улам нэмэгдүүлж байна.

Эдгээр тарифын нөлөөгөөр 4-р сард Европын хөрөнгийн зах зээл богино хугацааны уналтад орсон ч түүнээс хойш эрчимтэй сэргэж, бусад бүс нутгаас илүү хурдтай өсөлт үзүүлэв. Энэ өсөлт нь евро (EUR)-д эерэг нөлөө үзүүлж, валютын ханшийг дэмжиж байна. Францын улс төрийн тогтворгүй байдал намжиж байгаа энэ үед эдийн засгийн эрч хүчтэй өсөлт ам.долларын сулралын дараагийн давлагааг өдөөх магадлалтай.

Эдийн засгийн энэ хүлээлт нь евро бүсийн засгийн газрын бондын өгөөжийн муруйг илүү огцом болгох үндэслэл болдог. Өөрөөр хэлбэл, урт хугацааны бондын өгөөж богино хугацааныхаас илүү хурдтай өсөх төлөв үүсч байна.

Энэ нөхцөл байдлаас хамгийн их ашиг хүртэж болох салбарууд нь:

• Батлан хамгаалах – НАТО-гийн шийдвэрүүд нь зардал нэмэгдэх баталгааг өгч байгаа тул салбарын орлогын хүлээлт сайжирч байна.

• Европын банкнууд – Эдийн засгийн өсөлт, хүүгийн түвшний өсөлттэй зэрэгцэн зээлийн эрэлт нэмэгдэж, банкны ашигт ажиллагааг дэмжинэ.

3. Азийн эдийн засгаас онцлох үзүүлэлтүүд.

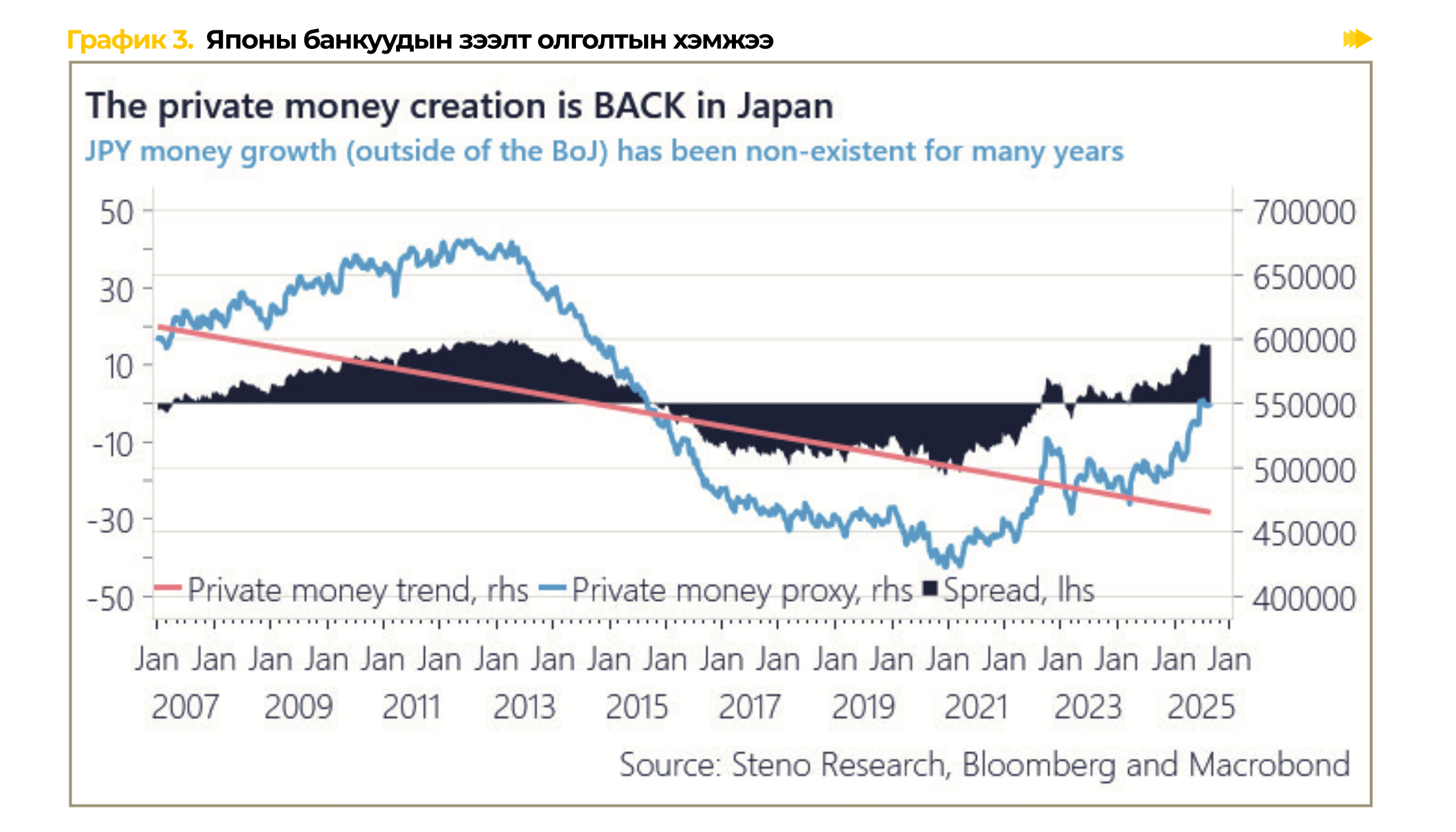

Энэ удаад Азийн бүсээс онцлох гол мэдээ бол Японы эдийн засгийн сэргэлт юм. Сүүлийн хэдэн арван жил идэвхгүй байсан банкнуудын олгож буй зээлийн өсөлт нэмэгдэж, бодитоор нэмэгдэх хандлагатай байна. Үүнд гол нөлөө үзүүлсэн хүчин зүйл нь Японы Төв банк өгөөжийн муруйн хяналт(yield-curve control)-аас татгалзаж, мөнгөний бодлогоо зөөлрүүлсэн явдал юм.

Эдийн засгийн шинжээчид энэхүү үзэгдлийг далайн гүнд удаан унтаж байсан “Годзилла” сэрж хөдөлж байгаа мэт егөөдөн тайлбарлаж байна. Зээл олголтын хэмжээ өсөж байгаа нь эдийн засгийн идэвхжилийг нэмэгдүүлж, хөрөнгө оруулалтыг эрчимжүүлж, зах зээлийн өсөлтийг өдөөж байна.

Зөвхөн банкнуудын зээлийн хэмжээ нэмэгдэхээс гадна бүс нутгийн хөрөнгө оруулалт(CapEx)-ын хэмжээ ч өсч байгаа нь эдийн засгийн чухал салбаруудад хүчтэй дэмжлэг болж, цаашдын өсөлтийн хөдөлгүүрийг бүрдүүлж байна.

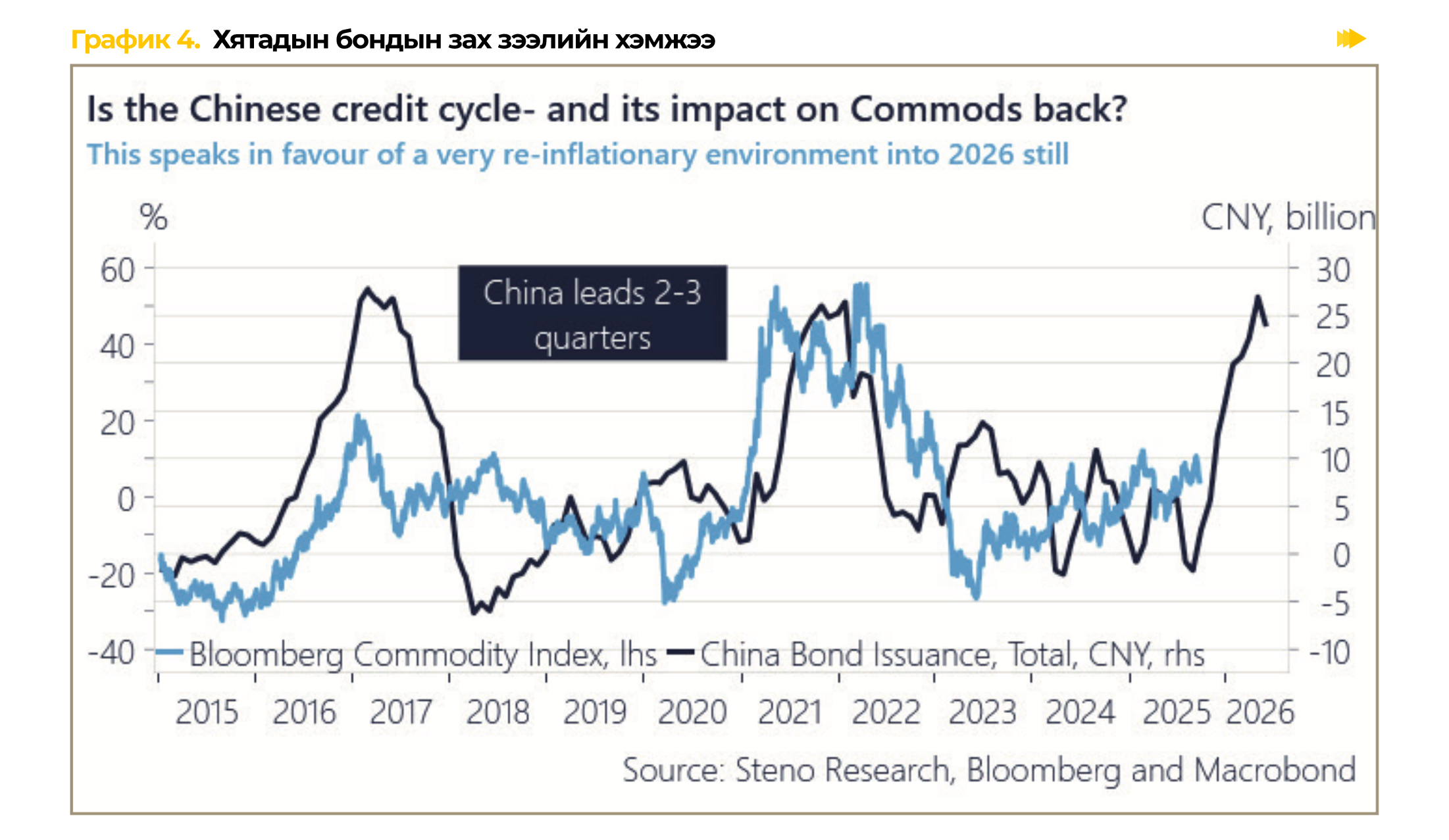

Хятадын бондын зах зээл: Хятадын эдийн засагт 2016 болон 2021 онуудын адил бондын зах зээл хүчтэй өсөлттэй байгаа ч энэ удаад Бээжин үл хөдлөх хөрөнгийн салбарт урьдын адил их хэмжээний хөрөнгө оруулалт хийхээс илүүтэй засгийн газрын далд өрийг цэгцлэхэд төвлөрч байна.

Өнөөгийн бондын мөчлөгийг харахад томоохон санхүүжилтийн давалгаа мэт боловч, бодит агуулгаар авч үзвэл өмнөх мөчлөгүүдээс арай хязгаарлагдмал байна. Гэсэн ч ийм хэмжээний хөрвөх чадвар нь Хятадын технологи, инновацын салбар дахь хөрөнгө оруулалтыг өдөөж, бүс нутгийн санхүүжилтийн урсгалыг (жишээ нь Японы банкуудын зээл олголт) идэвхжүүлэхэд хангалттай гэж харагдаж байна.

Сүүлийн долоо хоногт Хятадын бондын зах зээл бага зэрэг буурсан үзүүлэлттэй байна. Үүний шалтгаан нь өмнөх үл хөдлөх хөрөнгийн салбарын хямралаас үүдэн хөрөнгө оруулагчдын болгоомжлол нэмэгдсэн байж болох бөгөөд мөн улирлын төгсгөлийн төсвийн гүйцэтгэлтэй холбоотой түр зуурын хүчин зүйлс нөлөөлсөн байх магадлалтай.

Хэрэв бондын зах зээл цаашид агшвал бондоор санхүүждэг олон төсөл удааширч, улмаар үйлдвэрлэл болон барилгын салбарт хөрөнгө оруулалт буурч, түүхий эдийн эрэлт сулрах эрсдэлтэй.

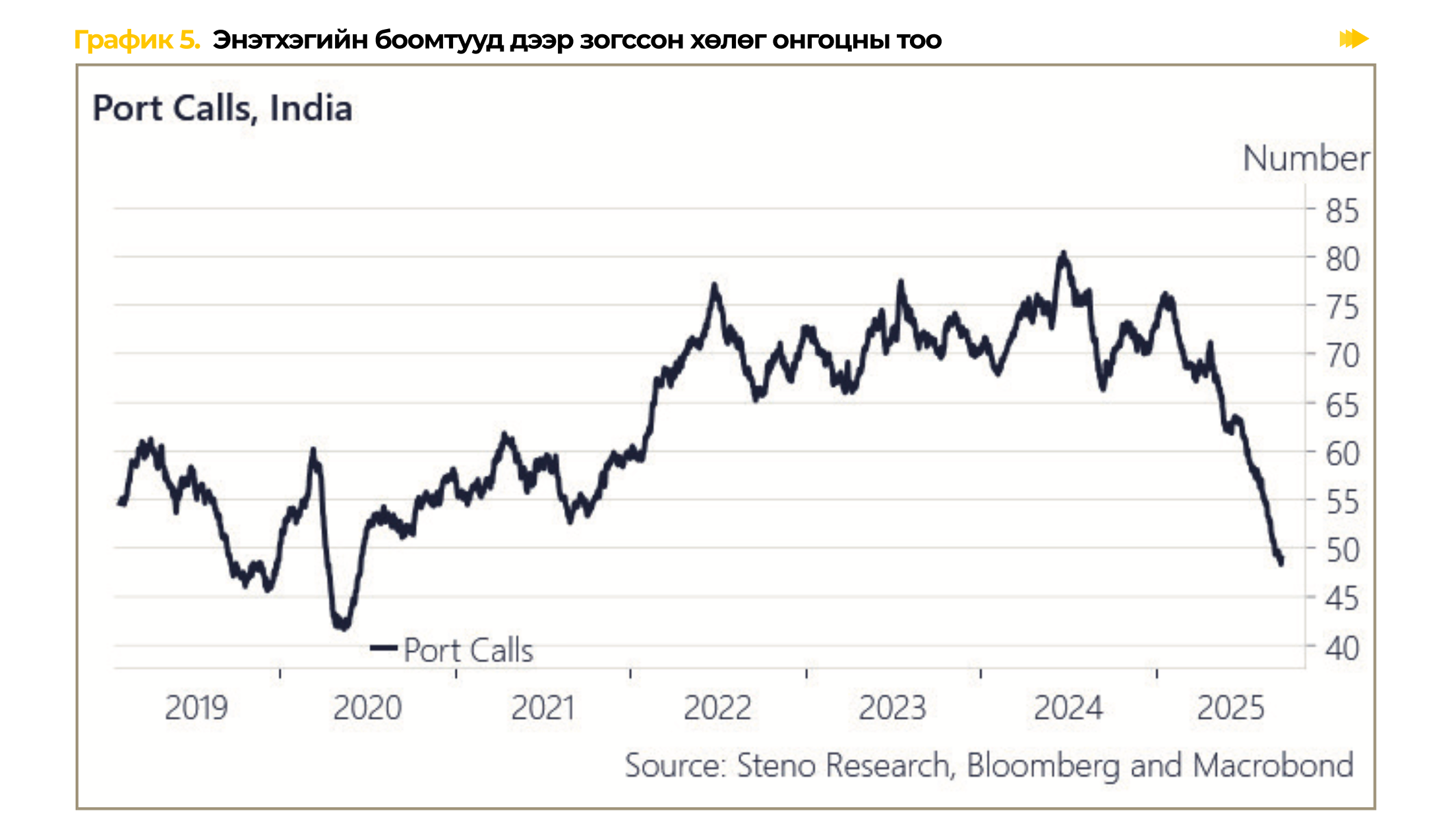

Энэтхэгийн гадаад худалдаа огцом буурав: Доорх графикт үзүүлснээр Энэтхэгийн боомтууд дээр зогссон хөлөг онгоцны тоо 2020 оноос хойш тасралтгүй өссөн хэдий ч 2025 он гарснаар огцом унасан байна. Энэ нь Энэтхэгийн гадаад худалдаа буюу импорт, экспорт багасаж байгааг илэрхийлж байгаа бөгөөд бараа бүтээгдэхүүний үйлдвэрлэл, эрэлт буурч байгаа дохио юм. Үүний шалтгаан нь АНУ-аас тогтоосон нэмэлт тариф бөгөөд 8 сарын эхээр 25%-ийн тариф тогтоож, улмаар 8 сарын 27-нд Оросоос газрын тос худалдаж авсан хэмээн дахин 25%-иар нэмэгдүүлснээр нийт 50%-ийн импортын тарифыг тогтоогоод байгаа юм.

Дүгнэлт:

2025 оны 3-р улиралд дэлхийн эдийн засгийн голлох зах зээлүүд харьцангуй эерэг байна. АНУ-д ХНС бодлогын хүүг бууруулснаар эдийн засгийн идэвхжил нэмэгдэж, богино хугацааны бондын өгөөж буурах төлөвтэй байгаа нь эрсдэлтэй хөрөнгийн үнэ цэнийг дэмжих гол хүчин зүйл болж байна. Европт Францын улс төр тогтворжиж, макро эдийн засгийн үзүүлэлтүүд хүлээлтээс давж байгаа нь еврогийн ханшийг бэхжүүлж, банкууд болон батлан хамгаалахын салбарт хөрөнгө оруулалтын боломжийг онцолж байна. Харин Азид, ялангуяа Японд сүүлийн арван жил унтаа байсан банкнуудын зээл олголт нэмэгдэж, Төв банк өгөөжийн муруйн хяналтаас татгалзсанаар зээлийн эрэлт, хөрөнгө оруулалт нэмэгдэж, бүс нутгийн капиталын зардал (CapEx)-ын цикл эрчээ авч эхэллээ.

Дэлхийн эдийн засгийн өнөөгийн нөхцөл байдалд эерэг үзүүлэлтүүд давамгайлж байгаа нь хөрөнгө оруулагчыг эрсдэлтэй хөрөнгө оруулалт буюу(хувьцаа, крипто гэх мэт) руу хөрөнгөө байршуулах хөшүүрэг болж байгаа юм. Гэхдээ АНУ-Европын тарифын маргаан, улс төрийн эрсдэл, мөн Японы бодлогын чиглэл тогтворжих эсэх зэрэг тодорхой бус хүчин зүйлс ирэх сард хөрөнгө оруулагчид болон шинжээчдийн анхаарлын дунд байх төлөвтэй байна.