Таваарын зах зээлийн өсөлт хувьцааны зах зээлд дарамт учруулсаар байх уу?

Өнгөрсөн долоо хоногт макро эдийн засаг болон хөрөнгийн зах зээлд болж өнгөрсөн сонирхолтой үйл явдлууд болон томоохон хөрөнгө оруулагчид хөрөнгөө юунд байршуулж байгаа талаар доорх 3 сэдвийн хүрээнд нийтлэлээ бэлдлээ.

1. Банкнуудын их хэмжээний зээл олголт зах зээл дээрх бэлэн мөнгийг нэмэгдүүлж байна

2. Холбооны нөөцийн сангаас бодлогын хүүг бууруулах уу?

3. Таваарын зах зээл болон хувьцааны зах зээлийн өсөлт

Өнгөрсөн сарын инфляцын түвшин хүлээлтээс доогуур гарсан, олон улсын худалдааны тээвэрлэлт огцом өссөн зэрэг үзүүлэлтүүдийн үр дүнд ирэх сарын эдийн засаг өсөх хүлээлттэй байна.

1. Банкнуудын их хэмжээний зээл олголт зах зээл дээрх бэлэн мөнгийг нэмэгдүүлж байна

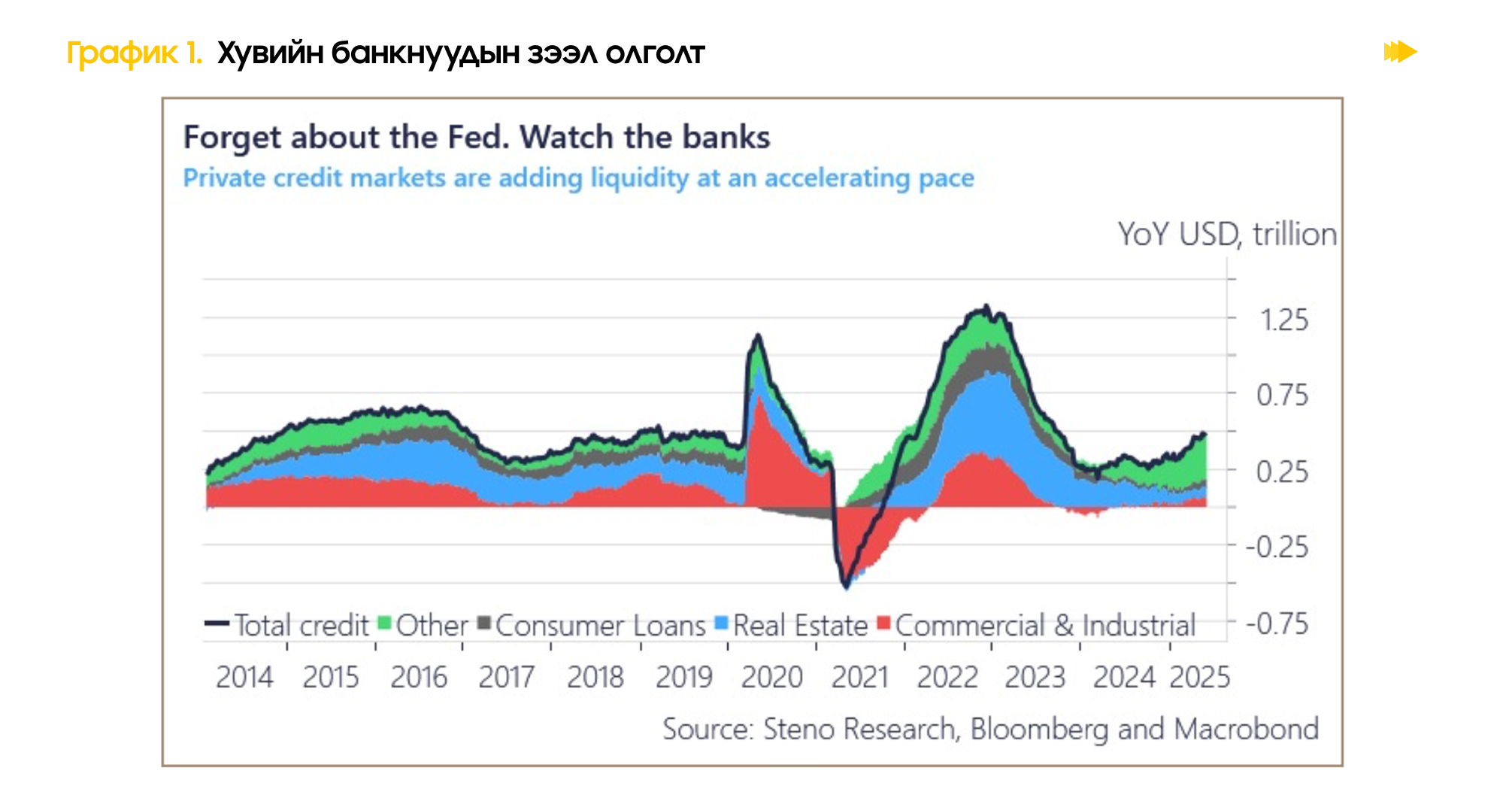

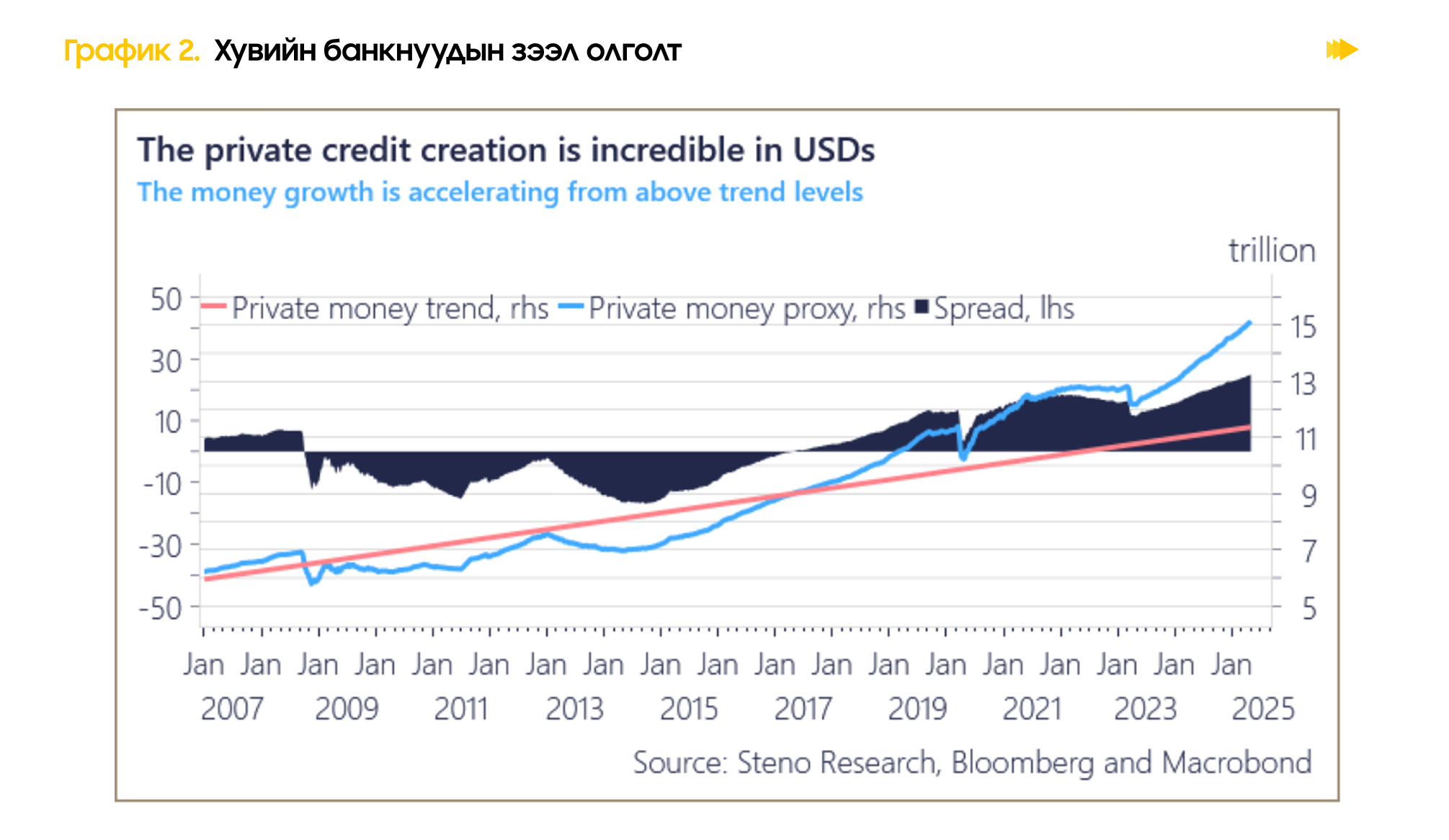

Холбооны нөөцийн сангаас бодлогын хүүг бууруулахгүй барьсаар байгаа хэдий ч банкнуудын олгож байгаа зээлийн хэмжээ $0.5 их наядаар өссөн үзүүлэлттэй байна. Үүн дээр компаниудын болон засгийн газрын гаргаж байгаа бондуудын хэмжээг оруулан тооцвол илүү өндөр дүн харагдахаар байна.

Хувийн банкнууд ч мөн дижитал зээлээр дамжуулан мөнгөний нийлүүлэлтийг нэмэгдүүлж болдог гэдгийг санах хэрэгтэй. Тиймээс Холбооны Нөөцийн сангаас 6 сарын 25-нд зарлах Supplementary Leverage Ratio(SLP) буюу банкнуудын капиталын зохицуулалт чухал юм.

Одоогоор томоохон банкнуудын өөрийн хөрөнгө нь нийт активынхаа 3%-аас доошгүй байхаар заасан байдаг. Жишээ нь: Банкны өөрийн хөрөнгө 3 сая ам.доллар байлаа гэхэд тухайн банк нийт 100 сая ам.долларын зээл олгох боломжтой гэсэн үг. Одоогоор ихэнх банкнууд 6%-иас давсан байгаа учраас энэ нь тэдэнд томоохон хориг болж чадахгүй байгаа. Гэсэн хэдий ч хэрэв SLP-ийг 1-1.5%-иар багасвал, банкнууд олгох зээл нэмэгдэж хөрвөх чадварын тэлэлтийг хурдасгах нөхцөл бүрдэнэ.

Доорх графикаас харахад одоогоор хувийн банкнуудын олгосон зээлийн хэмжээ зээлийн трендээс давсан үзүүлэлттэй байгааг харж болно.

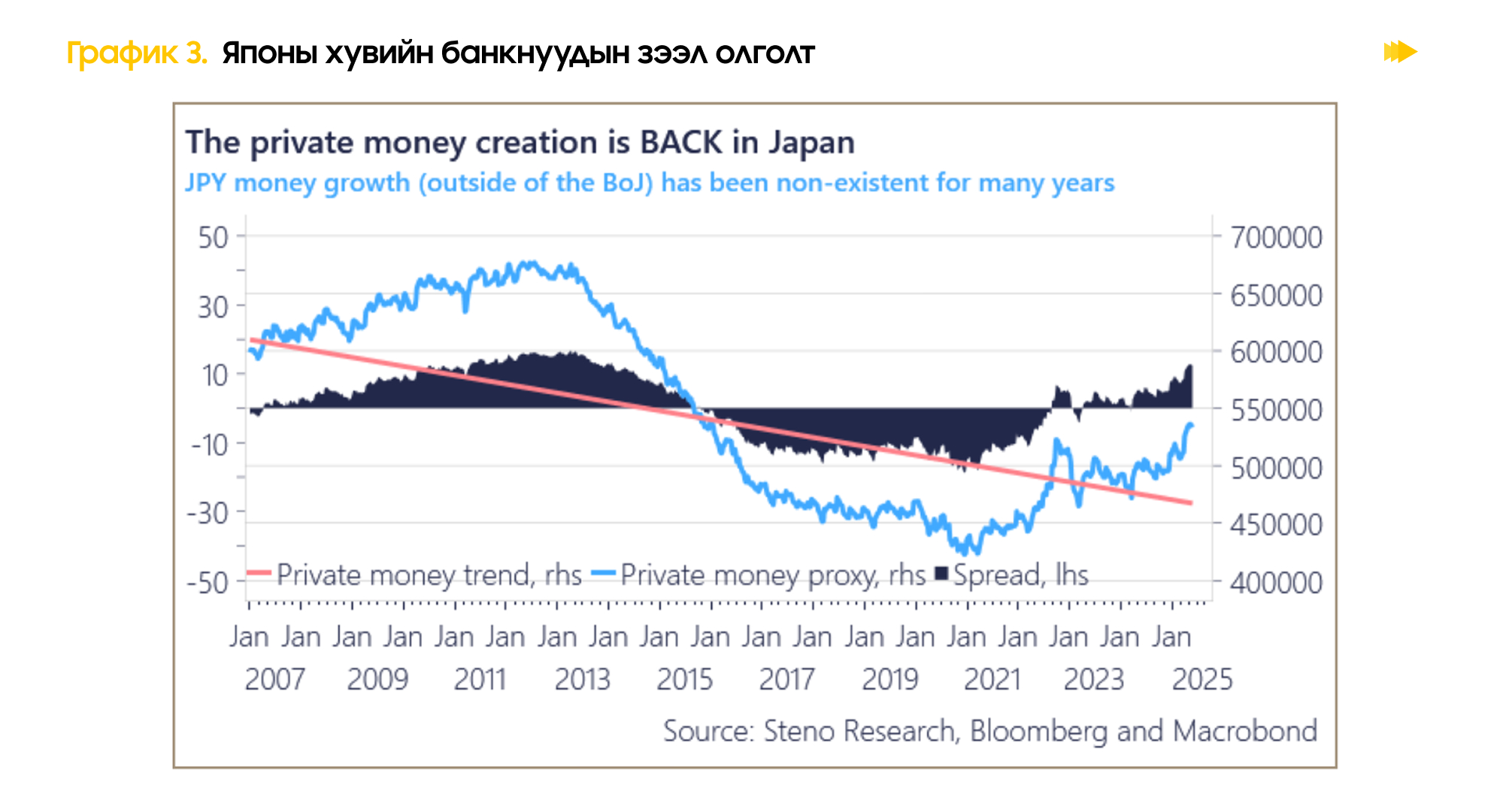

Энэ үзэгдэл нь зөвхөн АНУ-д ч биш Европ болон Японд ч ажиглагдаж байгаа юм. Бид доорх графикаас Японы банкнуудын зээл олголт сүүлийн 10 гаруй жил аажимаар өсөж, буурч байсан бол сүүлийн хэдхэн жилийн дотор богино хугацаанд огцом өсөж байгаа нь харагдаж байна.

2.Холбооны нөөцийн сангаас бодлогын хүүг бууруулах уу?

Холбооны нөөцийн сангийн 7 гишүүнээс 2025 онд бодлогын хүүг бууруулахгүй гэсэн байр суурьтай байгаа бол бусад нь бууруулах нь зүйтэй хэмээн үзэж байна. Үүнд ерөнхийлөгч Трампын хүүг бууруулахыг шаардсан дарамт, шахалт нөлөөлсөн байж болох юм.

Ийнхүү засгийн газрын дарамт нэмэгдэж байгаатай холбоотой Холбооны Нөөцийн Сангийн зүгээс бодлогын хүүг маш багаар бууруулах шаардлагатай тулгарч байгаа юм. Хэрэв бодлогын хүүг бууруулвал ам.долларын ханш буурсан үргэлжлэн унах төлөвтэй байна.

3.Таваарын зах зээл болон хувьцааны зах зээлийн өсөлт

Таваарын зах зээлийн өсөлт болон хувьцаануудын ханшийн өсөлт нэгэн зэрэг явах боломжгүй. Таваарын зах зээлийн үнэ өсөхөд инфляцын хүлээлтийг нэмэгдүүлж, бондын хүүг өсгөдөг бол эсрэгээрээ хувьцааны зах зээлийн өсөлтөд дарамт учруулна.

Таваарын зах зээлийн цикл: Хөл хорио, геополитикийн маргаан зэрэг хүчин зүйлүүдээс шалтгаалж таваарын зах зээл түр хугацаанд өсөлт үзүүлдэг. Харин эцэст нь энэ нөхцөл байдал нь нийлүүлэлтийн өндөр өртөг бий болгож, эрэлтийн зогсонги байдал үүсгэснээр инфляц болон бондын хүүг нэмэгдүүлдэг нь бизнесүүдийн ашигт ажиллагааг бууруулна. Өөрөөр хэлбэл эрэлт нэмэгдээгүй, үнэ өсөх үед хэрэглэгчид хэт өндөр үнэтэй нийлүүлэлтийг хүлээж авч чадахгүй. Энэ циклийн хамгийн тод жишээ бол Ковид-19-ийн үе юм.

Харин эсрэгээрээ зах зээл өсөлттэй үед таваарын ханш өндөр, хувьцааны зах зээл ч мөн өндөр өсөлттэй үед компаниуд нийлүүлэлтийн өндөр өртгийг хүлээж авах боломжтой байдаг.

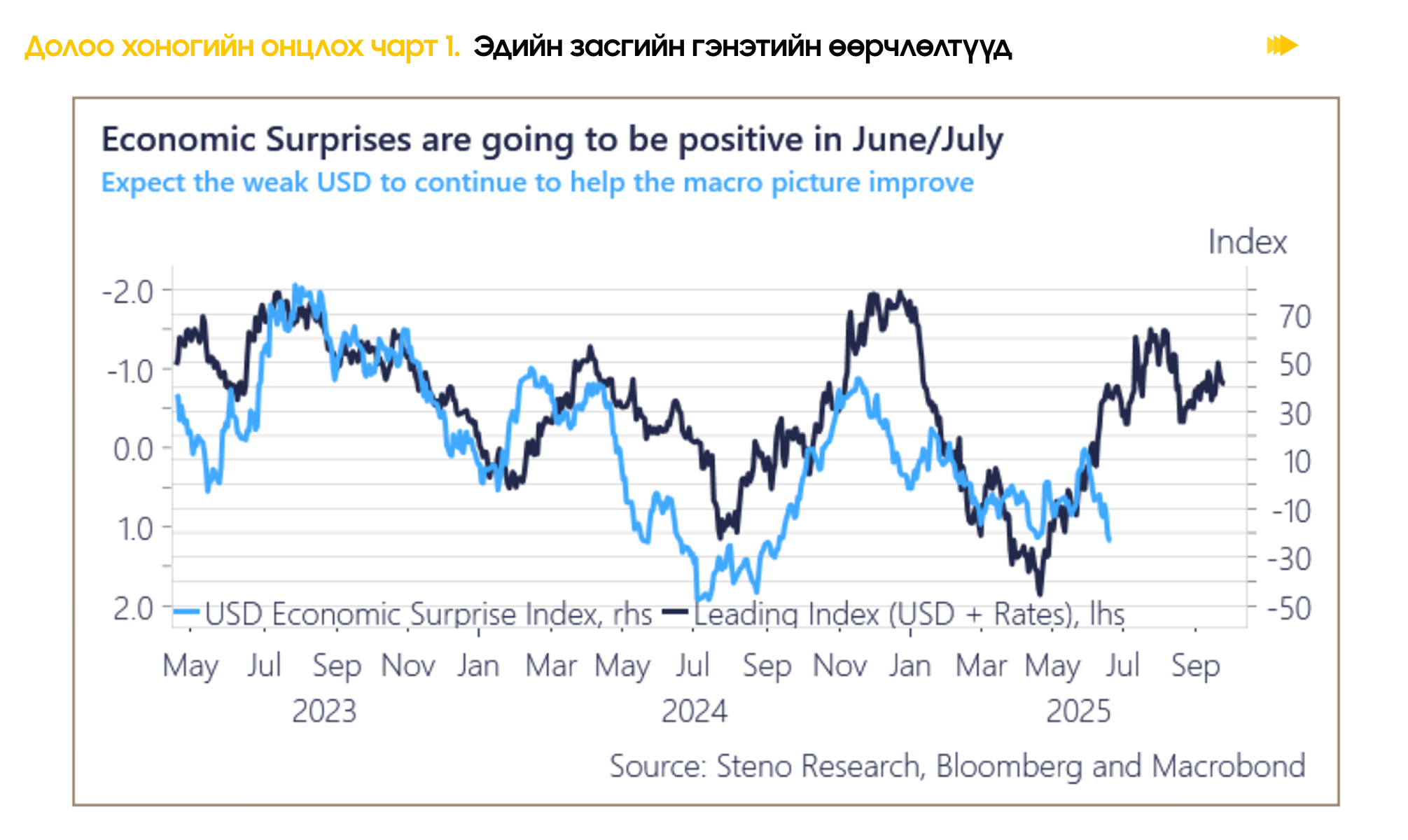

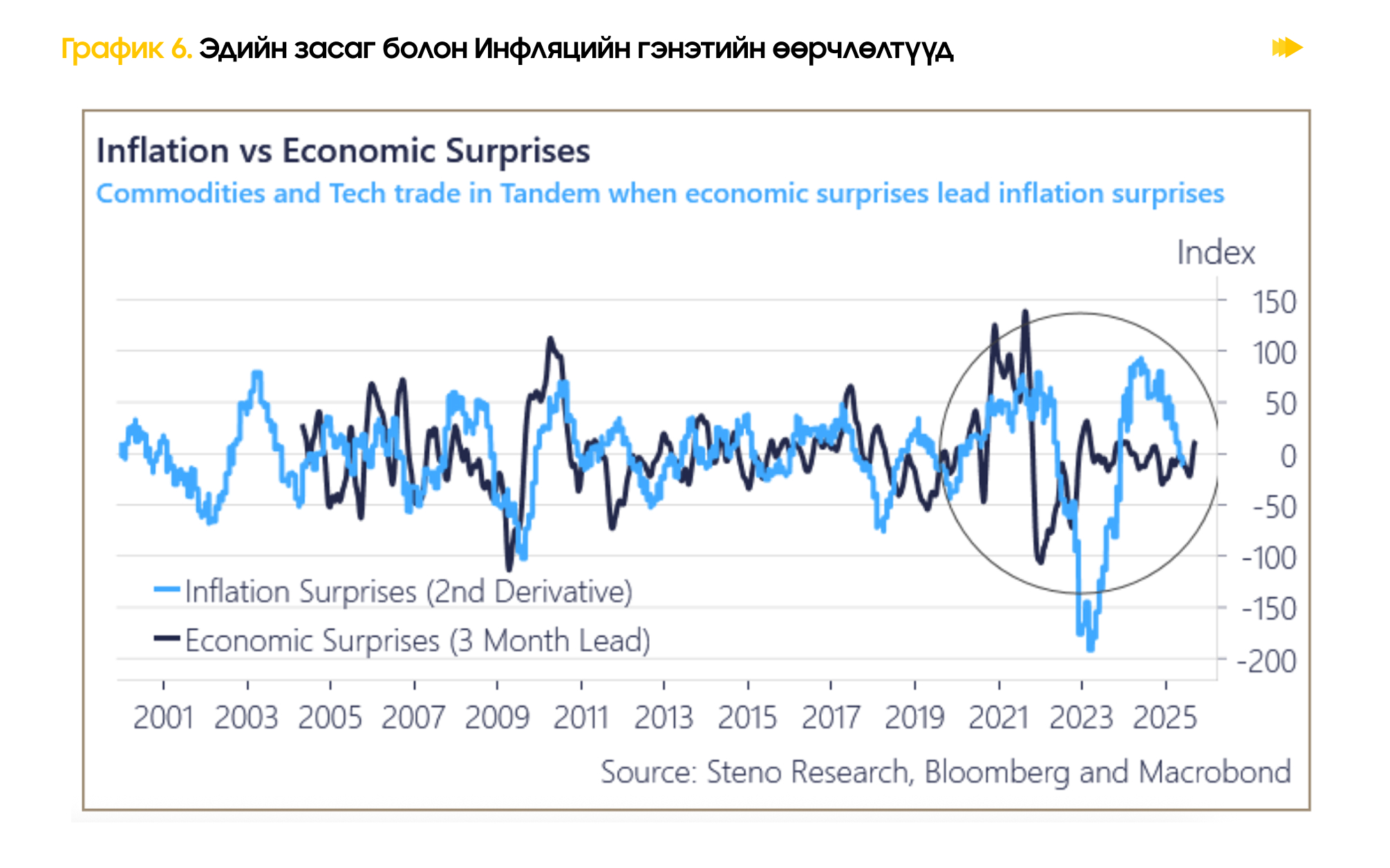

Доорх графикт харуулснаар түүхийн хувьд инфляц нь эдийн засгийн сюрприз индексийг дагах хандлагатай байдаг бол 2025 он гарснаар тухайн хамаарал нь алдагдаж инфцляцын индекс нь эдийн засгийн индексийн эсрэг хөдөлж эхэлжээ.

Эдийн засгийн сюрприз индекс огцом өсөлттэй гарсан, харин инфляц хүлээлтээс бага байсан зэргээс шалтгаалан таваарын зах зээл болон хувьцааны зах зээл аль аль нь ирээдүйд өсөлттэй байх хүлээлтийг бий болгож байна.

Ийнхүү өнгөрсөн долоо хоногийг товчхон дүгнэвэл Ойрх Дорнодын мөргөлдөөнөөс шалтгаалан таваарын зах зээл өсөлттэй байгаа нь хувьцааны зах зээлд дарамт үзүүлж байна. Гэсэн хэдий ч эдийн засгийн суурь үзүүлэлтүүд, ирээдүйн өсөх хүлээлт мөн сайжирч байгааг харвал таваарын зах зээлийн өсөлтөөс үл хамааран хувьцааны зах зээл ч үргэлжлэн өсөлт үзүүлэх боломжтой харагдаж байгаа юм.

Мөн хувийн банкнууд их хэмжээний зээлийг гаргаж байгаатай холбоотой зах зээл дээрх мөнгөний нийлүүлэлт нэмэгдэж байгаа. Гэсэн хэдий ч Трампын зүгээс Холбооны Нөөцийн Санг хүүгээ бууруулахыг шаардаж байгаа нь ирээдүйд банкнуудын олгож байгаа зээлийг улам нэмэгдүүлэх хандлагыг бий болгож байна.