АНУ-ын мөнгөний бодлого, инфляцийн төлөв ба сул долларын стратеги

Өнгөрсөн долоо хоногт макро эдийн засаг болон хөрөнгийн зах зээлд болж өнгөрсөн сонирхолтой үйл явдлууд болон томоохон хөрөнгө оруулагчид хөрөнгөө юунд байршуулж байгаа талаар доорх 3 сэдвийн хүрээнд нийтлэлээ бэлдлээ.

1. АНУ-ын мөнгөний бодлого ба ам.долларын ханш.

2. Инфляцийн өнөөгийн байдал ба ойрын хандлага.

3. Зах зээлийн уур амьсгал ба хөрөнгө оруулалтын орчин.

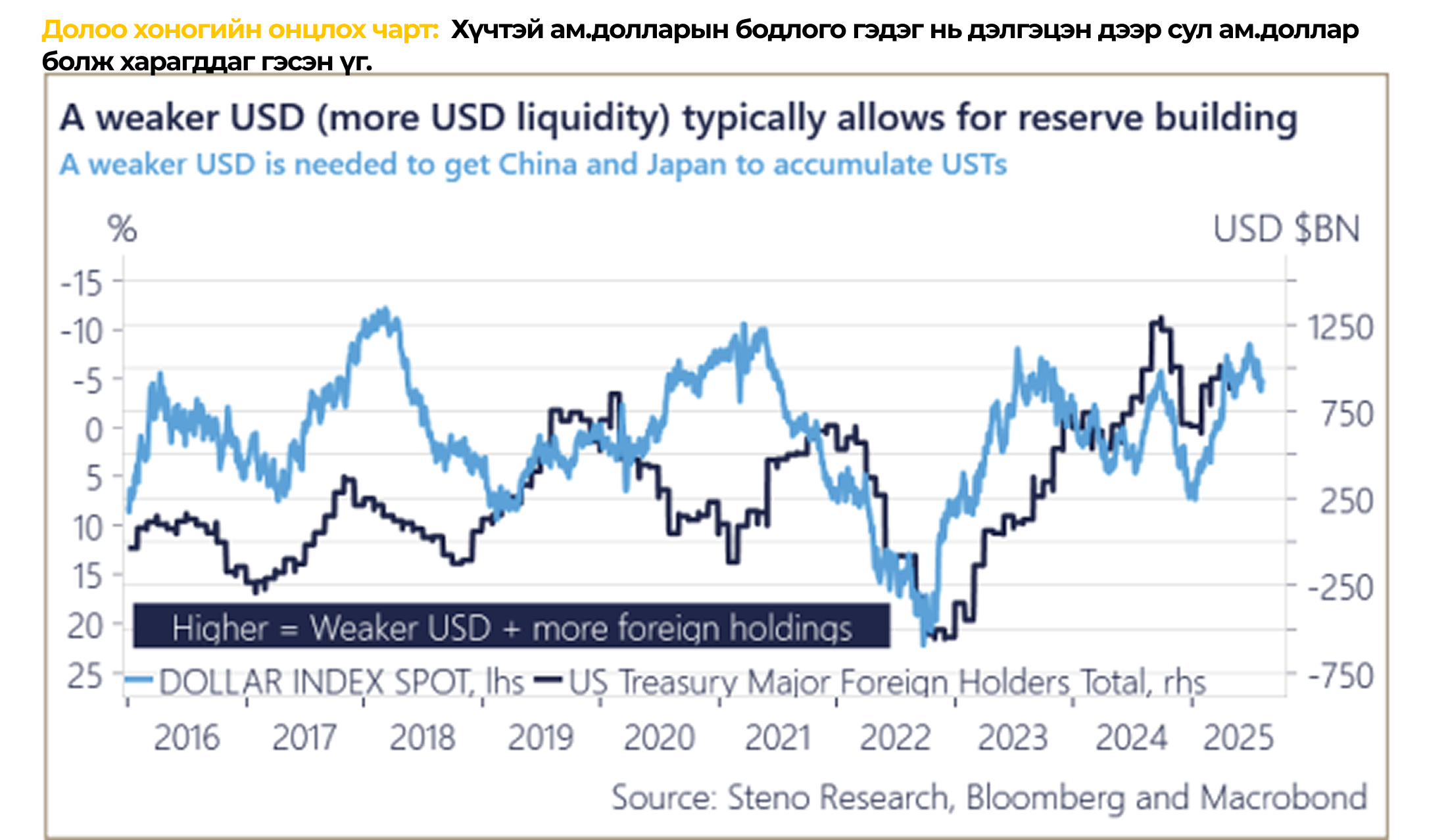

1. АНУ-ын мөнгөний бодлого ба ам.долларын ханш.

АНУ-ын төв банкны удирдлагууд мөнгөний хүүг бууруулах талаар ярьж эхэлжээ. Энэ нь зээл авахад хялбар, бизнесүүд үйл ажиллагаагаа тэлэх, хувьцаа болон криптовалютын үнэ нэмэгдэх нөхцөл болдог.

АНУ Азийн орнуудтай санхүүгийн хэлэлцээ хийхдээ ам.долларын ханшийг зориуд сул байлгаж магадгүй. Учир нь Азийн төв банкууд ам.доллар болон АНУ-ын үнэт цаасыг их хэмжээгээр худалдан авахын тулд ам.доллар хямд байх шаардлагатай. АНУ-ын засгийн газар “хүчтэй ам.доллар” гэж хэлдэг ч энэ нь заавал ханш өндөр байх ёстой гэсэн үг биш бөгөөд зах зээлд ухаалаг байдлаар сул ам.доллар ашиглах нь тэдний бодлого байж болох юм.

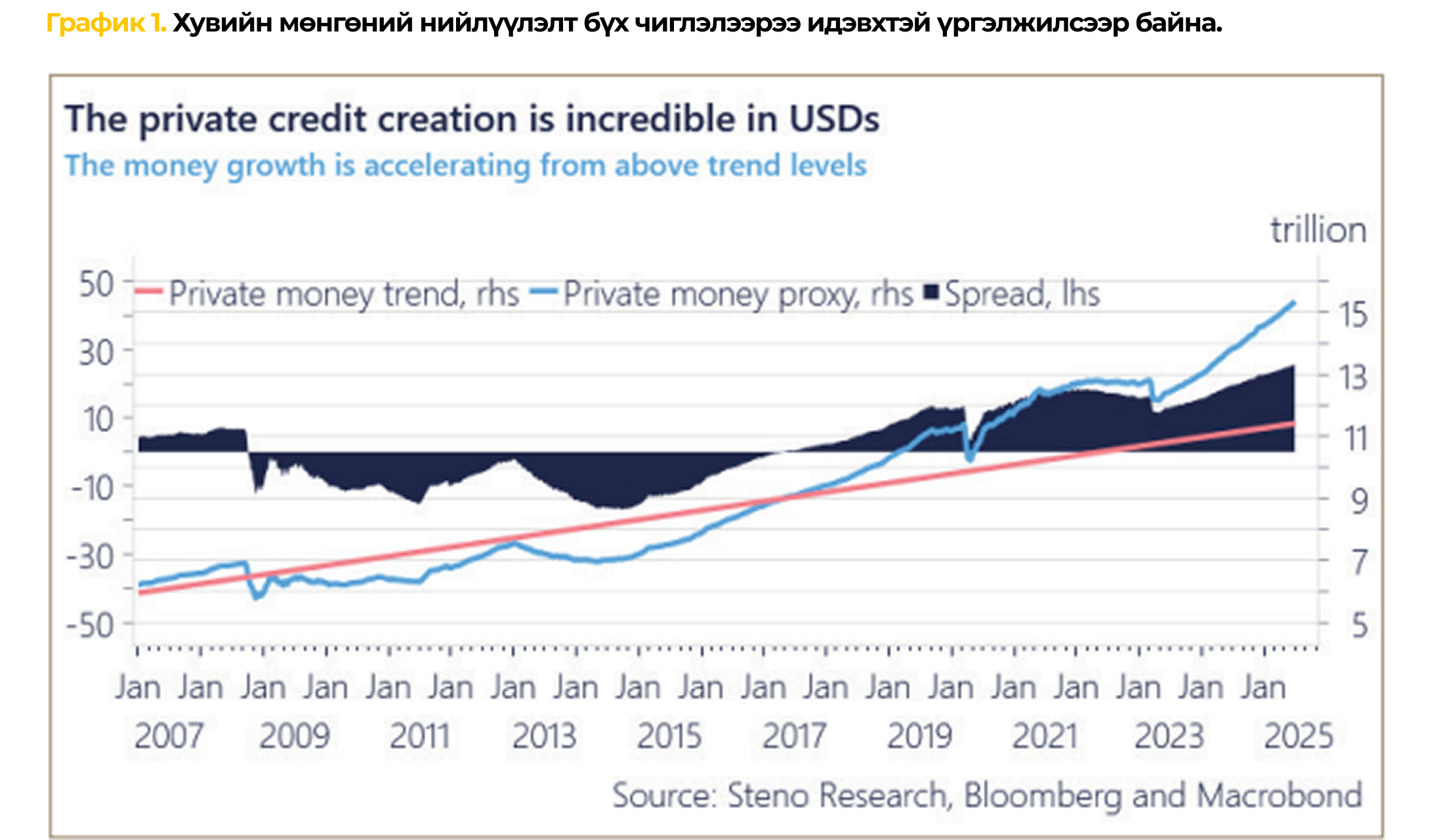

АНУ-ын эдийн засагт мөнгө болон зээлийг бий болгох гол үүргийг төр биш, харин хувийн компаниуд, банкууд гүйцэтгэж байна.

Энэ нь бизнесүүд идэвхтэй зээл авч, хөрөнгө оруулалт хийж, эдийн засаг өсч байгааг харуулдаг. Одоогийн мөнгөний урсгал нь 2008 оны хямралаас хойших урт хугацааны чиг хандлагаас илүү хурдацтай өсч байгаа нь эдийн засаг сэргэлтийн шатандаа орж байгааг илтгэж байна.

2. Инфляцийн өнөөгийн байдал ба ойрын хандлага

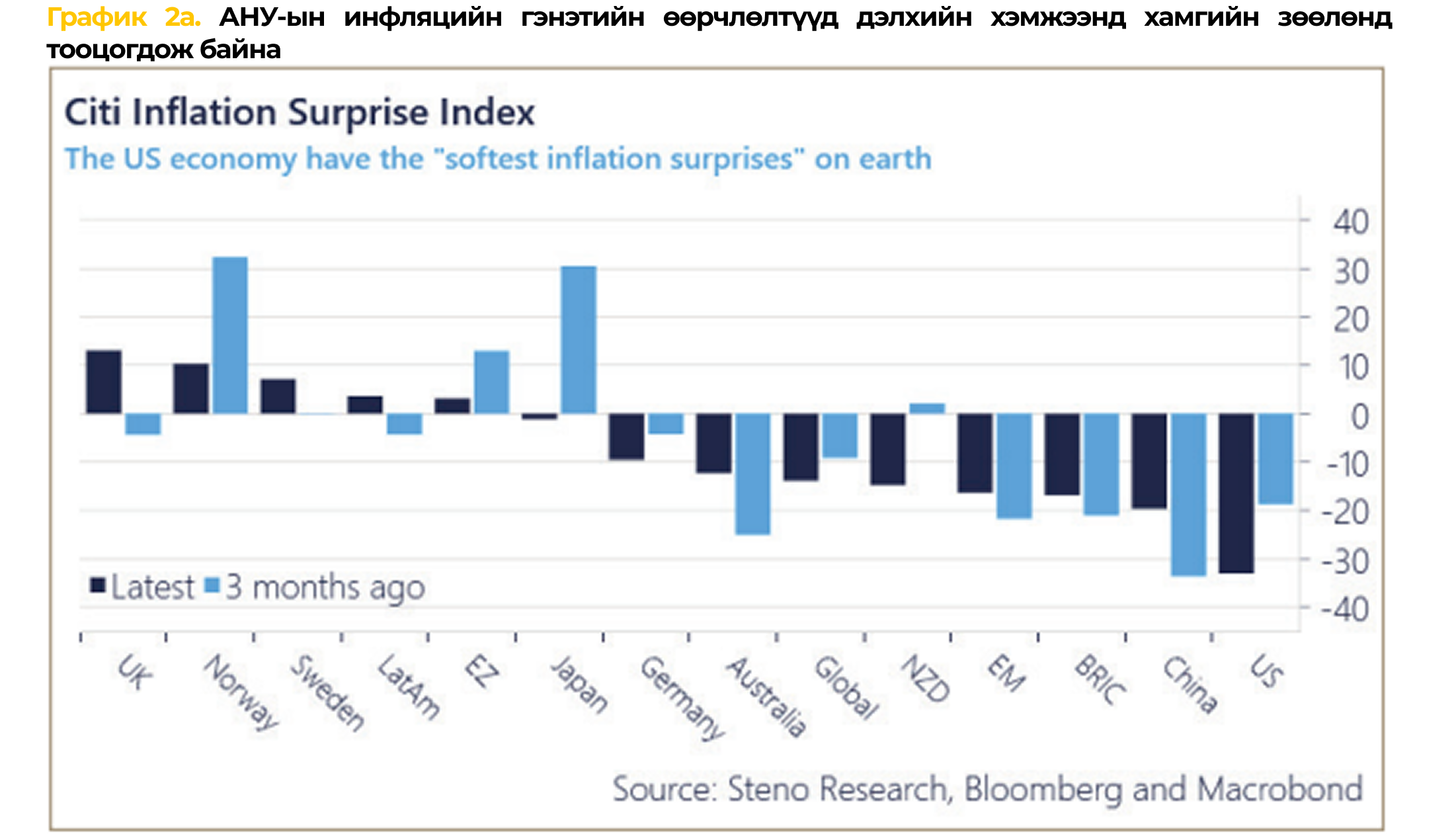

Сүүлийн үед криптовалют болон томоохон хувьцаануудын үнэ өсч байгаа ч зарим шинжээчид эрсдэлийн хязгаар дээд түвшинд хүрсэн тул болгоомжтой байхыг зөвлөсөн. Инфляци хүлээгдэж байснаас бага гарч байгаа нь зах зээлд эерэг нөлөө үзүүлж, эдийн засгийн өсөлтөд итгэл нэмэгдүүлж байна. Энэ долоо хоногт инфляцийн шинэ тоо гарах бөгөөд шинжээчид үнийн өсөлт бага байна гэж таамагласан. Одоогийн инфляцийн хандлага 2021 оныг санагдуулж байгаа бөгөөд 2026 он хүртэл дахин хурдасах эрсдэл бага гэж үзэж байна. Зарим эдийн засагчид Трампын бодлогыг үйлчилгээний салбар дахь нөлөөг орхигдуулж, зөвхөн тарифт анхаарч байгааг шүүмжилсэн.

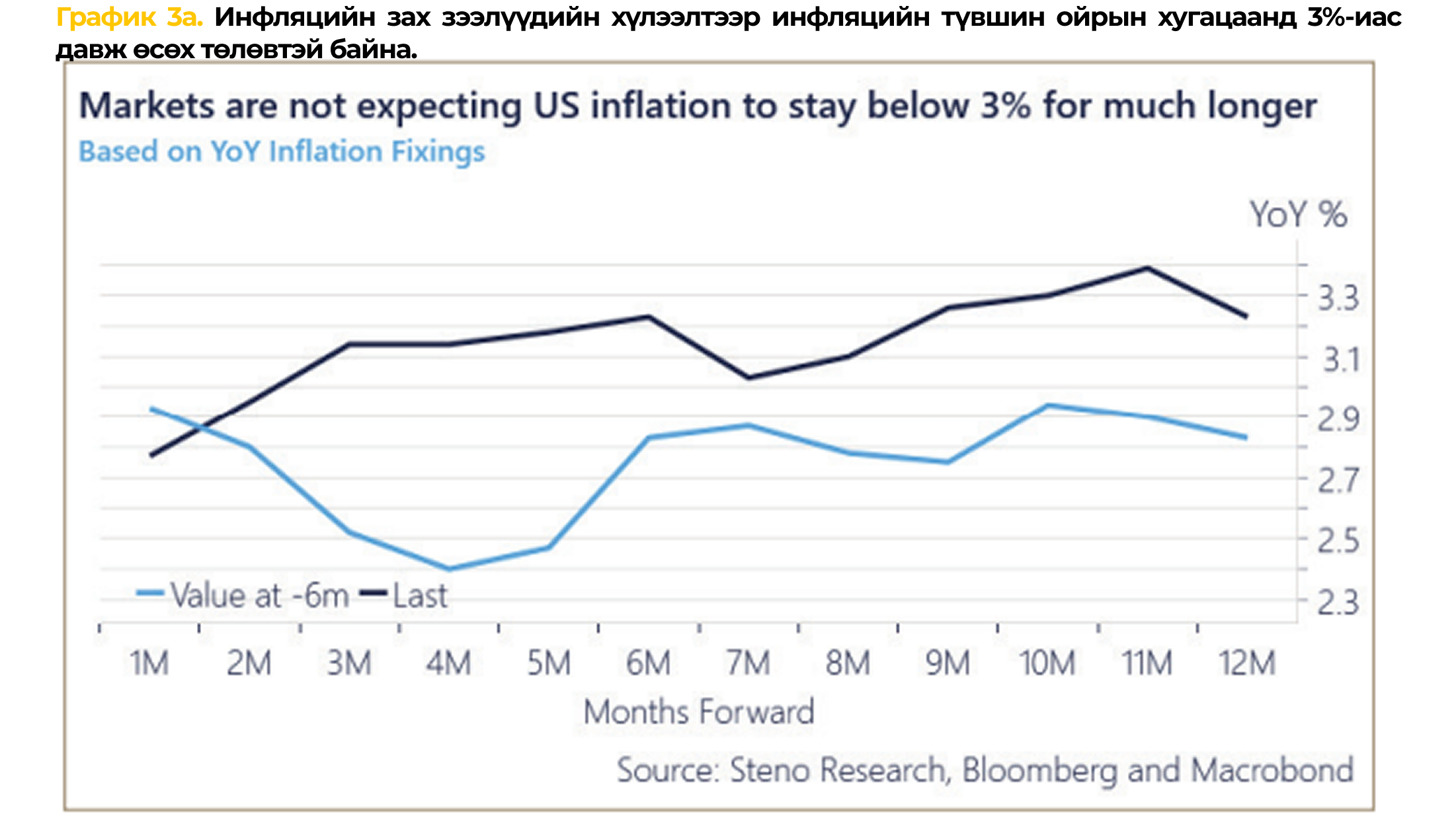

Зах зээлийн үнэлгээнээс харахад инфляци ойрын хугацаанд 3%-аас дээш өсч, ирэх жилд 3.5%-д хүрнэ гэж тооцоолж байна (одоогоор жилийн инфляци 2.7%). Өөрөөр хэлбэл, инфляци бараг 1%-аар нэмэгдэх хандлагатай байна. Ойрын хугацаанд үнэ өсөх хандлагатай байгаа ч энэ нь түр зуурынх байж магадгүй.

Эрчим хүч, тээвэр зэрэг гол зардлууд одоогоор тогтвортой байгаа тул үнийн хэт өсөлт болохгүй байх магадлалтай. 2022 онд эрчим хүч, тээврийн зардал зэрэг суурь үнэ өссөн нь бүх салбарт нөлөөлсөн. Харин одоо тийм нөхцөл байдал харагдахгүй байна. Цахилгааны үнэ өсч байгаа ч нефть, бензин, дизель, байгалийн хий зэрэг гол түүхий эдийн үнэ тогтвортой байгаа нь инфляц буурах сайн дохио юм.

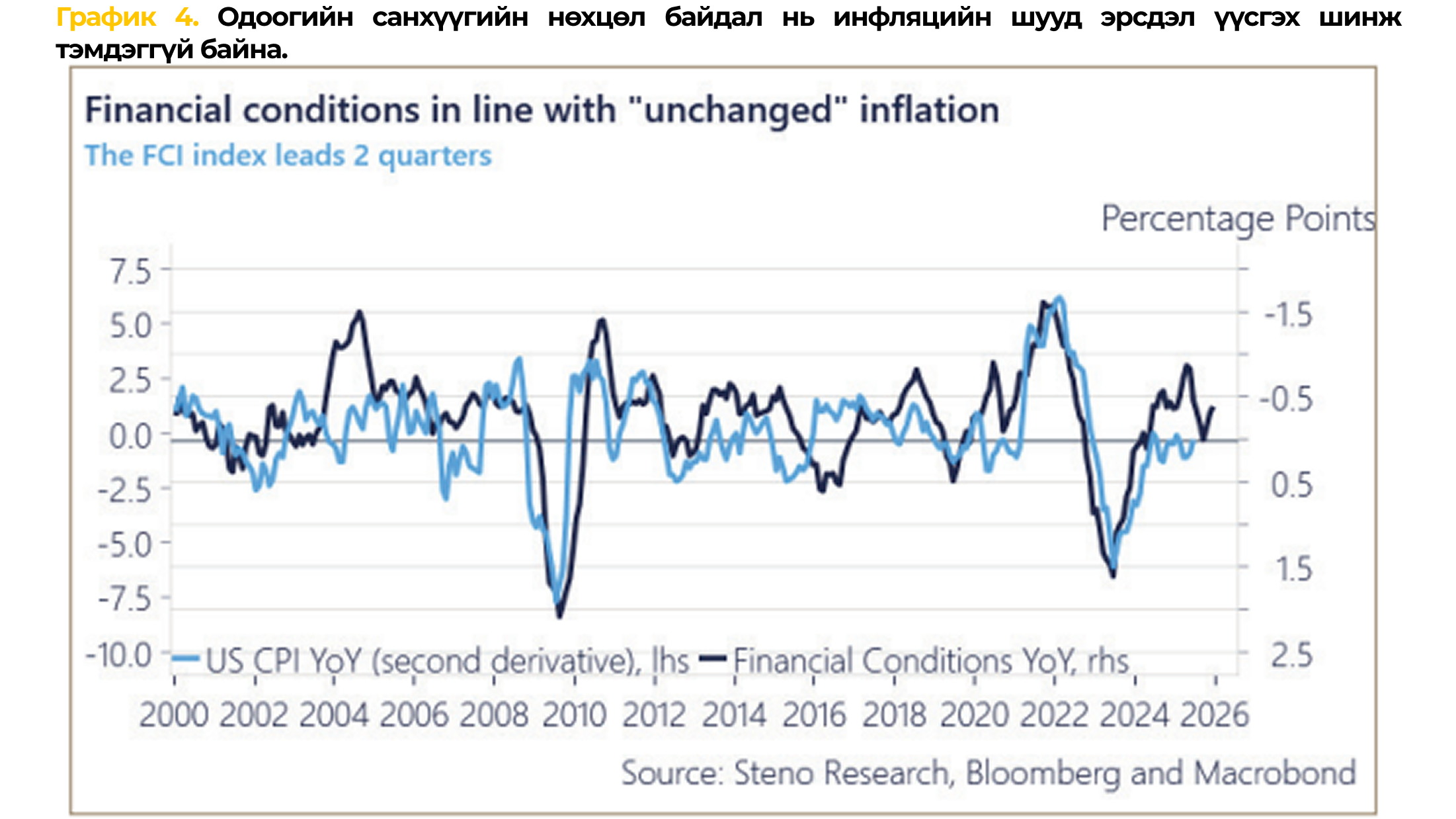

Эдийн засгийн мөчлөгийн оргил үед 10 жилийн болон 2 жилийн инфляцийн хүлээлтийн зөрүү ихэсдэг. Харин одоо энэ зөрүү тогтвортойгоор буурч байгаа нь зах зээлд айдас төрүүлэх нөхцөл биш юм.

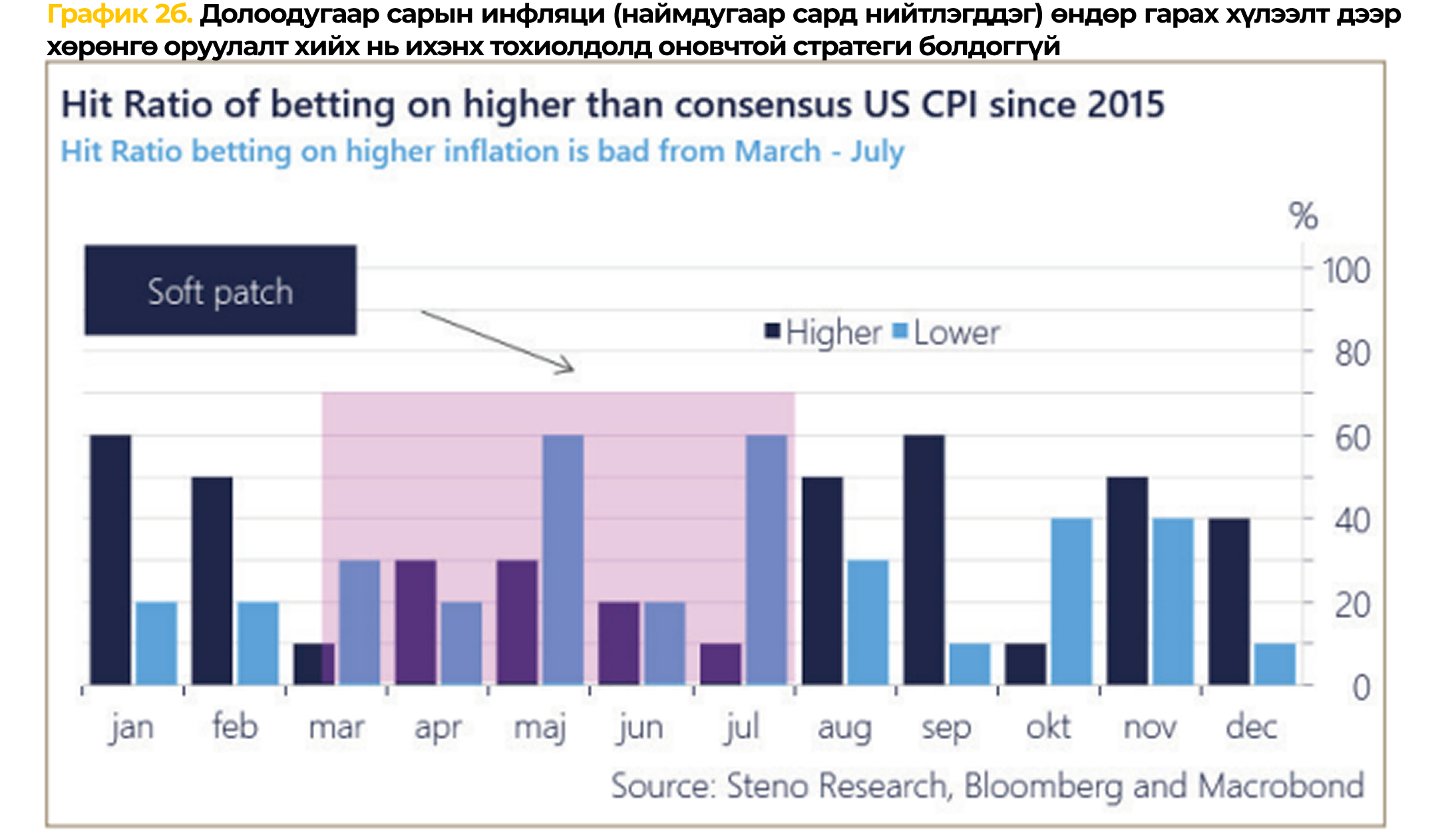

Тарифтай холбоогүй инфляцийн эрсдэл одоогоор хяналттай байгаа бөгөөд зах зээлийн нөхцөл байдал ирээдүйн инфляцийн чиг хандлагыг урьдчилан таамаглах найдвартай үзүүлэлт хэвээр байна. Сүүлийн 1–2 улиралд инфляци санхүүгийн нөхцөл байдлаас хүлээгдэж байснаас бага гарсан нь Трамп болон түүний засгийн газарт инфляцийн маргааны эхний шатанд тодорхой давуу тал олгож байна

3. Зах зээлийн уур амьсгал ба хөрөнгө оруулалтын орчин

Сүүлийн саруудад санхүүгийн нөхцөл зөөлөрснөөр хүмүүс илүү эрсдэлтэй хөрөнгө оруулалт хийж эхэлсэн нь түүхэндээ инфляцид нөлөөлдөг бөгөөд ихэвчлэн 2 улирлын дараа. Энэ нь бодит инфляцийн эрсдэл 2026 онд илүү тодорхой болох магадлалтайг харуулж байна.

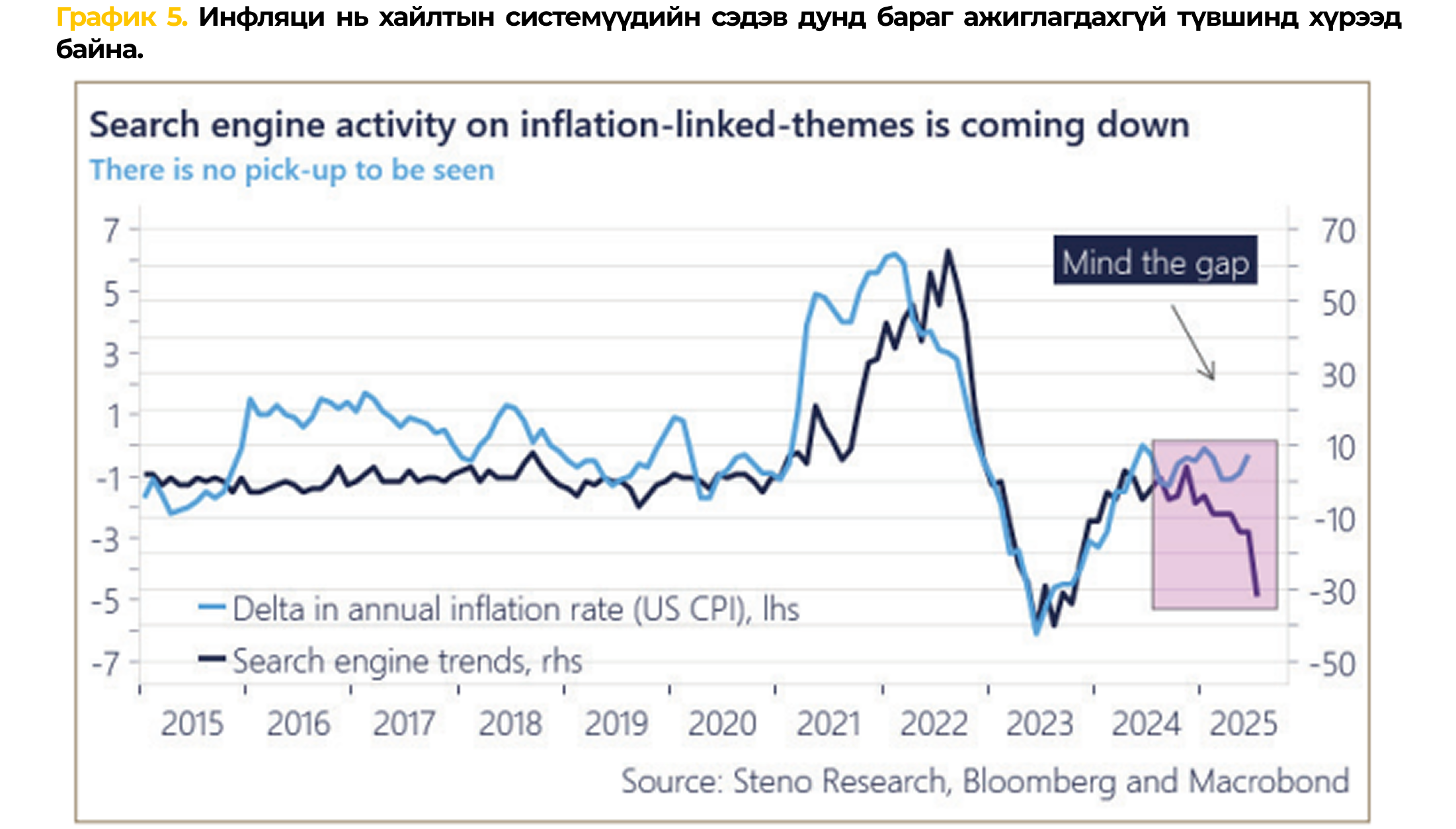

Инфляци ойрын хугацаанд өсөх эрсдэлтэй эсэхийг тодорхойлоход бид ихэвчлэн хэрэглэгчдийн бодит зан төлөвт анхаардаг. Хэдийгээр хэрэглэгчдийн судалгаанууд үнийн өсөлтийн хүлээлт нэмэгдэж байгааг харуулж байгаа ч интернет хайлтын идэвхжилд үнийн өсөлттэй холбоотой мэдэгдэхүйц өөрчлөлт харагдахгүй байна. Магадгүй хүмүүс ийм мэдээллийг хайлтын системээс бус харин хиймэл оюун ухаанаас асуух болсон байж болох ч, бодит инфляцийн чиг хандлага болон хайлтын идэвхжил хоёрын хооронд маш их зөрүү үүсээд байна. Энэ хоёр үзүүлэлт нь инфляцийн өсөлтийн үед ихэвчлэн зэрэгцэн хөдөлдөг ч одоо тийм биш байна.

Хүмүүсийн өдөр тутмын хэрэглээнд зайлшгүй шаардлагатай бараа, үйлчилгээний үнэ тогтвортой байгаа, зарим нь бүр буурч байна. НҮБ-ын хүнс, хөдөө аж ахуйн индексээр хэмжигддэг хүнсний түүхий эдийн үнэ, эрчим хүчний үнэ (ялангуяа шатахуун) болон орон сууцны түрээс 2022 оны оргил үеэс хойш тогтмол буурсан түвшинд байна. Хэдийгээр үйлдвэрт ордог түүхий эдийн үнэ болон дэлгүүрт харагддаг эцсийн үнэ хоёр ялгаатай ч, 2021–2022 оны үед ажиглагдаж байсан өргөн хүрээтэй инфляцийн дарамт одоо харагдахгүй байна.

Дүгнэлт:

2025 он инфляцийн хувьд тайван, тогтвортой жил байх төлөвтэй байна. Жинхэнэ инфляцийн өсөлт 2026 оноос эхлэх шинж тэмдэг ажиглагдаж байгаа. Үнийн өсөлт хүлээлтээс бага байгаа, эдийн засаг ч дахин сэргэж эхэлж байгаа нь эерэг нөхцөл бүрдүүлж байна. Түүнчлэн Трамп болон одоогийн сангийн сайд Бессент нар АНУ-ын долларын бодлогыг сул байлгах нь хүчтэй эдийн засагт тустай гэж ил тод мэдэгдсэн нь зах зээлд эерэг дохио болж байна.

Орон сууцны түрээсийн судалгаа, Хятадын зээлийн эргэлт, ирээдүйг харуулсан бусад үзүүлэлтүүд ч энэ хандлагыг баталж байна. Тиймээс 2025 онд инфляци том асуудал болохгүй, харин Холбооны Нөөцийн даргын сонголтод эдийн засгийн өсөлтийг дэмжих чиг баримжаатай, хүүгийн түвшинг бууруулахыг илүүд үздэг бодлого боловсруулагчид давамгайлах магадлалтай болж байна.